Nachhaltige Anlageprodukte sind immer gefragter – vor allem von PrivatanlegerInnen. Im Jahr 2020 hat sich das Anlagevolumen in dieser Zielgruppe im Vergleich zum Vorjahr mit 39,8 Milliarden Euro mehr als verdoppelt. Ein wesentlicher Treiber dieser Trendwende ist die Politik: Regulatorische Änderungen ermöglichen PrivatinvestorInnen einen vereinfachten Zugang zu nachhaltigen Geldanlagen sowie mehr Transparenz. Dadurch wurden vor allem nachhaltige Investmentfonds vorangetrieben.

Das Fondsangebot wächst – das FNG-Qualitätssiegel gibt Sicherheit

Viele Häuser haben ihr nachhaltiges Fondsangebot ausgebaut. 2020 wurden 350 Publikumsfonds gemeldet. Davon tragen 48 ein nachhaltiges Gütesiegel – zehn mehr als im Jahr zuvor. Solche Gütesiegel bieten VerbraucherInnen einen Standard, an dem sie sich orientieren können. Eins der bekanntesten und am weit verbreitetsten Qualitätssiegel für nachhaltige Investmentfonds im deutschsprachigen Raum ist das FNG-Siegel. Dieses wird vom Forum Nachhaltiger Geldanlagen e.V. vergeben. Dahinter verbirgt sich der Fachverband für Nachhaltige Geldanlagen in Deutschland, Österreich, Liechtenstein und der Schweiz. Er repräsentiert rund 200 Mitglieder. Dazu zählen Banken, Kapitalanlagegesellschaften, Rating-Agenturen, Finanzberatung, wissenschaftliche Einrichtungen und Privatmitglieder.

Welche Bewertungskriterien sind entscheidend?

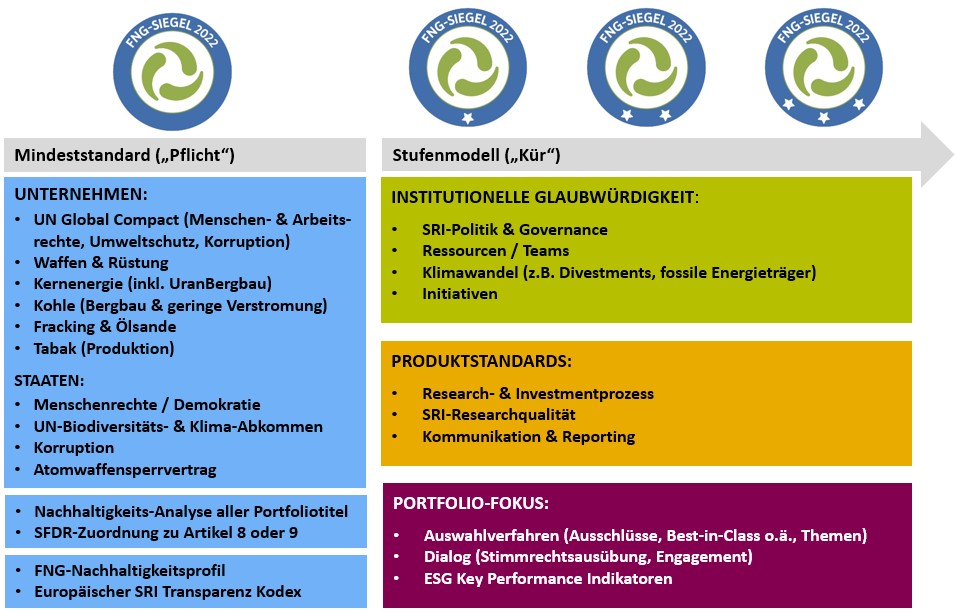

Bei der Vergabe des FNG-Siegels spielen verschiedene Aspekte eine Rolle. Beim Mindeststandard fließen Transparenzkriterien, die Berücksichtigung von Arbeits- und Menschenrechten, Umweltschutz und Korruptionsbekämpfung wie sie im weltweit anerkannten UN Global Compact zusammengefasst sind mit ein. Zudem werden alle Unternehmen des jeweiligen Fonds explizit auf Nachhaltigkeitskriterien analysiert und das Produkt muss eine explizite Nachhaltigkeitsstrategie nachweisen. Tabu sind Investitionen in Atomkraft, Kohlebergbau, bedeutsame Kohleverstromung, Fracking, Ölsande sowie Waffen und Rüstung.

Über diesen Mindeststandard hinaus erhalten hochwertige Nachhaltigkeitsfonds, die sich in den Bereichen „institutionelle Glaubwürdigkeit“, „Produktstandards“ und „Portfolio-Fokus“ (Titelauswahl, Engagement und KPIs) besonders hervorheben bis zu drei Sterne.

Tiefgründige Analyse und Bewertung

Bei all seinen Bewertungsgrundlagen geht das FNG-Siegel über die reine Portfoliobetrachtung hinaus: So wird z. B. der Nachhaltigkeits-Anlagestil, der damit einhergehende Investmentprozess, die dazugehörigen ESG-Research-Kapazitäten und ein evtl. begleitender Engagement-Prozess analysiert und bewertet. Darüber hinaus spielen Elemente wie Reporting, Kontroversen-Monitoring, die Einbindung von Stakeholdern und die Fondsgesellschaft als solche eine wichtige Rolle.

Fonds, die ein FNG-Siegel erhalten, werden also wirklich auf Herz und Nieren geprüft. Nicht umsonst wurde das Qualitätssiegel vom Verbraucherportal „label-online.de“ als „sehr empfehlenswert“ ausgezeichnet und in den Warenkorb des Rats für Nachhaltige Entwicklung aufgenommen.

Nachhaltige Anlagestrategien

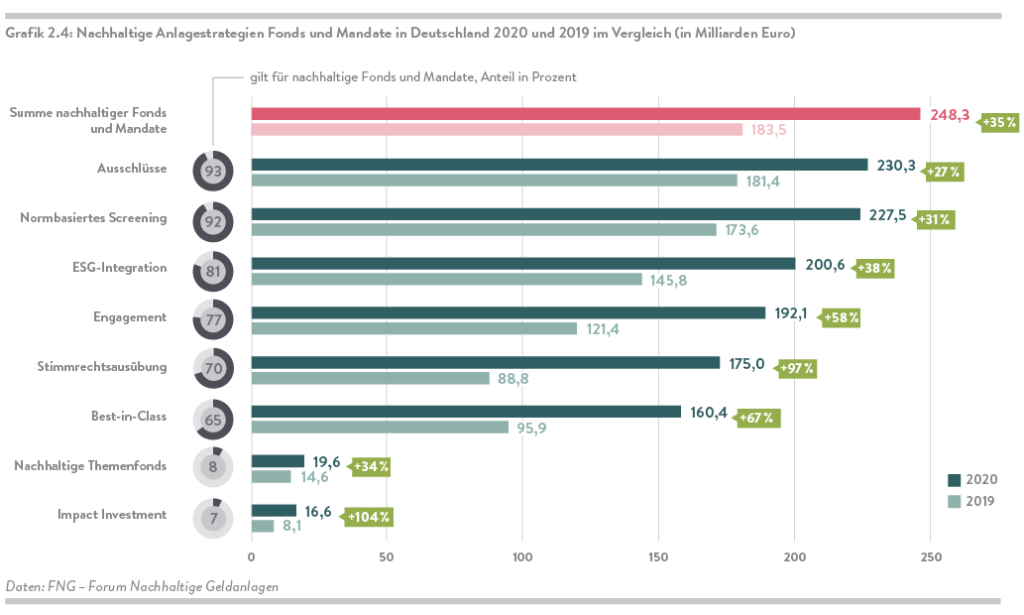

Bei der tiefgründigen Analyse und Bewertung spielt also auch die Anlagestrategie eine große Rolle. Diese stellt im Prinzip das „Baugerüst“ des jeweiligen Fonds dar. Nachhaltige Geldanlagen zeichnen sich dadurch aus, dass diejenigen ökologischen, sozialen und Governance-Kriterien verbindlich in den Anlagebedingungen und Verkaufsprospekten ausgewiesen werden, die in den Anlagestrategien und Investmentprozessen zum Tragen kommen. Der FNG-Marktbericht Nachhaltiger Geldanlagen 2021 hat analysiert, dass 92 Prozent aller nachhaltigen Fonds und Mandate in Deutschland eine Kombination aus Ausschlusskriterien und normbasiertem Screening als Anlagestrategie nutzen.

Beim normbasierten Screening werden die Investments nach ihrer Konformität mit bestimmten internationalen Standards und Normen (z. B. dem UN Global Compact, den OECD-Leitsätzen oder den ILO-Kernarbeitsnormen) überprüft. Beim Ansatz der Ausschlusskriterien werden bestimmte Investments oder Investmentklassen, wie Unternehmen, Branchen oder Länder vom Investment-Universum ausgeschlossen, wenn diese gegen spezifische Kriterien verstoßen.

Eine weitere Anlagestrategie ist z. B. die „Best-in-Class“-Strategie. Im Gegensatz zur vorher genannten Anlagestrategie werden hierbei keine Unternehmen ausgeschlossen, die bestimmte Kriterien nicht erfüllen, sondern es wird sich gezielt für die im Branchenvergleich besten Unternehmen entschieden. Basierend auf ESG-Kriterien werden beim „Best-in-Class“-Ansatz diejenigen Unternehmen einer Branche, Kategorie oder Klasse ausgewählt oder gewichtet, die in ökologischer, sozialer und ethischer Hinsicht die höchsten Standards setzen.

Im FNG-Marktbericht 2021 finden sich detaillierte Informationen zu diesen und weiteren Anlagestrategien. Definitionen der einzelnen Anlagestrategien finden Sie hier.

avesco Sustainable Hidden Champions Equity Fonds mit Höchstbewertung

Ein auf Herz und Nieren geprüfter, nachhaltiger Fonds ist der avesco Sustainable Hidden Champions Equity Fonds (SHC-Fonds*) . Dieser erhielt im November 2021 das FNG-Siegel mit drei Sternen für seine Nachhaltigkeitsleistung. Der Fonds investiert in börsennotierte Hidden Champions, kaum bekannte Unternehmen, die in ihren Nischen kontinentalmarktführend sind oder zu den Top 3 der Welt gehören. Diese Unternehmen weisen eine überragende Nachhaltigkeitsleistung auf.

Die Anlagestrategie des SHC-Fonds basiert auf dem oben beschriebenen Mix aus einem normbasierten Screening und Ausschlusskriterien. Genauere Informationen zu allen Nachhaltigkeitskriterien des Fonds finden Sie im FNG-Nachhaltigkeitsprofil. Weitere Nachhaltigkeitsprofile ausgezeichneter FNG-Fonds finden Sie hier.

Erfahren Sie mehr über den SHC

_________________________________

Quellen:

https://fng-siegel.org/einfuehrung/

https://fng-siegel.org/kriterien/

https://www.forum-ng.org/de/

https://fng-siegel.org/

https://www.avesco-shc.de/#methode

https://www.forum-ng.org/de/markt/nachhaltige-anlagestrategien

https://www.forum-ng.org/de/fng-nachhaltigkeitsprofile/profil/avesco-sustainable-hidden-champions-equity

https://www.presseportal.de/pm/128844/5085270

https://fng-marktbericht.org/fileadmin/Marktbericht/2021/FNG_Marktbericht2021_Online.pdf

*DISCLAIMER

Dieser Beitrag wurde von der avesco Financial Services AG erstellt und stellt eine Marketingmitteilung dar. Sie dient ausschließlich Informationszwecken. Die dargestellten Berechnungen, Rahmenbedingungen und die daraus abgeleiteten Einschätzungen beruhen auf dem Informationsstand zum Zeitpunkt der Erstellung dieses Beitrags und können daher zukünftigen Veränderungen unterliegen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten darstellt. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Die im Beitrag zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Die avesco Financial Services AG übernimmt keine Haftung für die Verwendung dieses Beitrags oder dessen Inhalt. Die gültigen Verkaufsunterlagen des avesco Sustainable Hidden Champions Equity mit der Anteilsklasse R (WKN: A1J9FJ / ISIN: DE000A1J9FJ5) bzw. der Anteilsklasse I (WKN: A12BKF / ISIN: DE000A12BKF6) können kostenlos über avesco Financial Service AG bezogen werden. Diese enthalten ausführliche Hinweise zu den einzelnen mit der Anlage verbundenen Risiken und sind Grundlage für den Kauf von Anteilen an diesem Fonds. Sie finden in den Verkaufsunterlagen ausschließlich Angaben, die produktbezogene Informationen und keine an den persönlichen Verhältnissen des (potentiellen) Kunden ausgerichtete Empfehlung darstellen, insbesondere nicht in der Form einer individuellen Anlageberatung. Für den Beitrag und die Verkaufsunterlagen gilt, dass die dargestellte Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die künftige Wertentwicklung ist.

]]>Festzuhalten ist hier noch: Der Begriff Nachhaltigkeit in Bezug auf Investitionsarten ist bis dato keineswegs einheitlich definiert. Die Finanzbranche befindet sich hier noch in einem kontinuierlichen Entwicklungsprozess. Eine Methode etwas Licht ins Dunkel zu bringen im breiten Spektrum unterschiedlicher Investitionsansätze sind die ESG-Kriterien, um die es im Folgenden gehen wird.

ESG: mehr Transparenz für Kapitalanlagen und Investorinnen und Investoren

An dieser Stelle wollen wir die drei Dimensionen Environment, Social und Governance etwas genauer betrachten. Welche Orientierungshilfe bieten die drei Kriterien? Welche nachprüfbaren Faktoren helfen InvestorInnen bei der Einschätzung eines Unternehmens und dessen Aktivitäten hinsichtlich Nachhaltigkeit?

Wofür steht das E in ESG? E = Environment = Umwelt

Beim Kriterium Environment werden Unternehmen oder Staaten dahingehend unter die Lupe genommen, ob sie etwa die Umwelt verschmutzen oder gefährden, wie sie mit Treibhausgasemissionen umgehen oder Energieeffizienzthemen angehen. Konkret können beispielsweise folgende Fragen gestellt werden:

- Tut ein Unternehmen / Staat etwas dafür, CO2 zu reduzieren und arbeitet auf CO2-Neutralität hin?

- Verfolgt ein Unternehmen / Staat Strategien und Pläne, um den Klimawandel abzumildern?

- Verfolgt ein Unternehmen / Staat Strategien und Pläne, um sich dem Klimawandel anzupassen?

- Baut ein Unternehmen / Staat den Einsatz von erneuerbaren Energien wie Windkraft oder Solar aus?

- Trägt ein Unternehmen / Staat zum Schutz natürlicher Ressourcen bei?

- Sind Luftreinhaltung oder Wassermanagement Thema bei einem Unternehmen / Staat?

- Investiert ein Unternehmen / Staat in den Einsatz nachhaltiger Technologien, Infrastrukturen und Produkte?

- Schützt ein Unternehmen / Staat die biologische Vielfalt?

- etc.

Akteure, die diese Aspekte bei ihren Aktivitäten hoch gewichten und zur Problemlösung beitragen, könnten in Zukunft an Bedeutung gewinnen am Finanzmarkt.

Tipp: Es gibt unterschiedliche Standards, die abbilden, wie ein Unternehmen mit Umweltfragen umgeht. ISO 14.001 und EMAS, sogenannte Umweltmanagementsysteme, geben an, ob ein Unternehmen ökologische Kennzahlen misst. Zudem orientieren sich viele Unternehmen für ihre Nachhaltigkeitsberichte etwa an den Leitlinien der Global Reporting Initiative.

Wofür steht das S in ESG? S = Social = Soziales

Das Kriterium Social bewertet Unternehmen und Staaten danach, wie sie Aspekte wie Arbeitssicherheit und Gesundheitsschutz, Diversität oder gesellschaftliches Engagement handhaben. Im Fokus stehen hierbei Fragen wie

- Hält ein Unternehmen / Staat die Rechte von ArbeitnehmerInnen ein sowie fundamentale Menschenrechte, die Menschenwürde und unterbindet es Diskriminierung?

- Verbietet ein Unternehmen / Staat Zwangsarbeit?

- Bezahlt und behandelt ein Unternehmen Mitarbeitende fair – auch entlang der gesamten Lieferkette?

- Investiert ein Unternehmen in den Gesundheitsschutz, indem Mitarbeitende an ihrem Arbeitsplatz sicher sind?

- Bietet ein Unternehmen seinen Mitarbeitenden die Möglichkeit, sich weiterzuentwickeln und / oder sich fortzubilden?

- Übernimmt ein Unternehmen gesellschaftliche Verantwortung – etwa in Form von Spenden für z. B. ökologische, soziale oder kulturelle Projekte?

- etc.

Tipp: Standards wie die ILO-Kernarbeitsnorm von der Internationalen Arbeitsorganisation, der ISO 26000-Leitfaden oder die 10 Prinzipien des UN Global Compact sowie die OECD-Leitsätze für multinationale Unternehmen zahlen ein auf das Konto sozialer Gesichtspunkte.

Wofür steht das G in ESG? G = Governance = Unternehmensführung

Beim Kriterium Governance wird ein Unternehmen auf eine nachhaltige bzw. verantwortungsvolle Unternehmensführung abgeklopft. Betrachtet werden hierbei beispielsweise Unternehmenswerte sowie Steuerungs- und Kontrollprozesse, aber auch der Umgang mit Korruption oder Transparenz, z. B. beim Risikomanagement. Für die Analyse der Governance können folgende Fragen herangezogen werden:

- Hält ein Unternehmen Gesetze und Regelwerke ein?

- Kommuniziert ein Unternehmen transparent und offen?

- Werden Unternehmenswerte, Richtlinien etc. kommuniziert?

- Gibt es klare Prozesse für die Steuerung und Kontrolle des Unternehmens?

- Werden konkrete Maßnahmen ergriffen, um Korruption, Bestechung oder Betrug zu verhindern?

- Führt das Unternehmen gesetzeskonform Steuern ab?

- etc.

Tipp: Der Deutsche Corporate Governance Kodex, die ISO 37000, der UN Global Compact sowie die OECD-Grundsätze der Corporate Governance gelten als etablierte Standards für eine gute Governance.

Fazit: Die Informationsvielfalt zu ESG-Kriterien ist groß. Daher ist es nicht immer ganz einfach, sich innerhalb dieses komplexen Themenfeldes zurecht zu finden. Dieser Artikel ist dazu gedacht, einen ersten Einblick in das Thema zu geben und um die grundlegende Idee hinter den ESG-Kriterien zu verstehen. Das ist wichtig, wenn man sich mit Investitionsgedanken rundum nachhaltige Geldanlagen beschäftigt. Festzuhalten ist: In ein ESG-Investment fließen zusätzlich zur traditionellen Finanzanalyse zwingend ökologische, soziale sowie Aspekte der Unternehmensführung ein.

In einem nächsten Schritt sollten sich InvestorInnen auch kritisch mit dem Thema ESG-Kriterien auseinandersetzen. In der Praxis ist es nämlich so, dass ESG-Kriterium nicht gleich ESG-Kriterium ist: Häufig unterscheiden sich die ESG-Ratings für ein und dasselbe Unternehmen. Darüber hinaus ist die Wirkung der Unternehmen auf die Umwelt und die Gesellschaft oft nicht klar. In drei Webinaren haben wir uns bereits kritisch mit dem Thema ESG auseinandergesetzt: 1. 5 Fakten, die Sie über ESG Ratings wissen sollten, 2. Stolperfrei in der Auswahl von ESG Produkten und 3. Stolperstein ESG Ratings – Lernen Sie die Spreu vom Weizen zu trennen.

__________________________

Quellen:

› Umweltbundesamt: www.umweltbundesamt.de/themen/wirtschaft-konsum/wirtschaft-umwelt/umwelt-energiemanagement/iso-14001-umweltmanagementsystemnorm#inhalte-der-iso-14001

› Global Reporting Initiative: https://www.globalreporting.org/standards/

› Internationale Arbeitsorganisation: https://www.ilo.org/berlin/arbeits-und-standards/kernarbeitsnormen/lang–de/index.htm

› United Nations Global Compact: https://www.unglobalcompact.org/what-is-gc/mission/principles | https://www.unglobalcompact.org/

› OECD: https://www.oecd.org/berlin/themen/oecd-leitsatzefurmultinationaleunternehmenibegriffeundgrundsatze.htm | https://www.oecd.org/daf/g20-oecd-grundsatze-der-corporate-governance-9789264250130-de.htm

› Deutsche Corporate Governance Kodex: https://dcgk.de/de/kodex.html

› ISO: https://committee.iso.org/ISO_37000_Governance | https://www.iso.org/obp/ui/#iso:std:iso:26000:ed-1:v1:en

› Gabler Wirtschaftslexikon: https://www.oecd.org/daf/g20-oecd-grundsatze-der-corporate-governance-9789264250130-de.htm

Hidden Champions – unter dieser Bezeichnung versteht man kleine und mittelständische B2B-Unternehmen, die größtenteils unbekannt sind, obwohl sie kontinentalführend sind in ihrer Nische oder zu den Top 3 der Welt gehören. In diesem Artikel stellen wir einige besondere Hidden Champions vor, die man kennen sollte.

Von Industrie bis FMCG

Die vorrangig aus der DACH-Region stammenden Hidden Champions haben ihren Ursprung häufig in der klassischen Industrie, sind heutzutage jedoch in immer mehr Branchen anzutreffen: Medizin, Chemie, Wohnimmobilien, Software, Verpackungstechnik, erneuerbare Energien, Automobil oder auch die Holzverarbeitung sind nur einige der Branchen, in denen die Champions aktiv sind. Prof. Hermann Simon stellt in seinem neuesten Buch („Hidden Champions – Die neuen Spielregeln im chinesischen Jahrhundert“) auch eine Liste von Hidden Champions „in Geschäften mit kleinen Dingen bei großen Stückzahlen“ vor [1], in welcher sich Unternehmen wie Kalle (Wursthüllen), Gottschalk (Heftzwecken) oder auch das neu in den DAX aufgenommene Unternehmen HelloFresh (Kochboxen) tummeln.

Von wegen Renditekiller Nachhaltigkeit

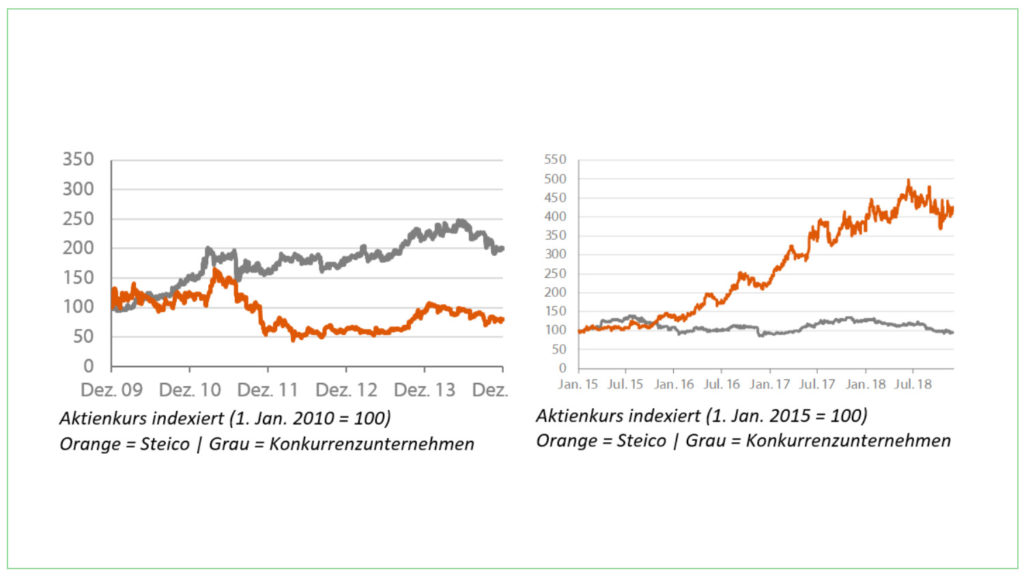

Spannend hierbei ist vor allem die Tatsache, dass die auf Nachhaltigkeit setzenden Hidden Champions langfristig performanter sind, als ihre Konkurrenz. „Nachhaltigkeit kostet Rendite, das ist ein Mythos“, weiß auch Oliver N. Hagedorn, Gründer und CEO der avesco Financial Services AG. avesco führte beispielsweise einen Performance-Check für den Hidden Champion Steico durch. Dieser versteht sich als ökologischer Bauprodukte-Hersteller im Bereich Gebäudedämmung und integriert Nachhaltigkeit konsequent in alle Geschäftsprozesse. Verglichen wurde Steico mit einem Konkurrenzunternehmen, welches Nachhaltigkeit lediglich als Vision im Leitbild zu stehen hat. Die Entwicklung beider Firmen spricht für sich:

Weltbegehrter Rohstoff – Weltmarktführer Hidden Champion

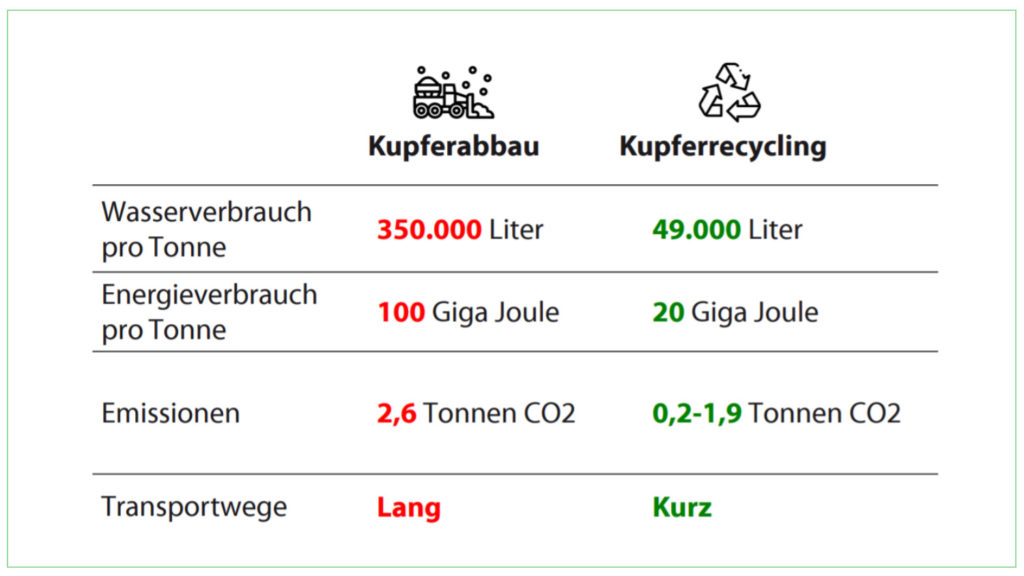

Kupfer zählt weltweit zu den begehrtesten Rohstoffen – die Industrie jedoch zählt zu den emissionsreichsten überhaupt. Das rote Gold wird teils unter schlechten Bedingungen gefördert, die verheerende Auswirkungen auf Umwelt und Mensch haben. Ganz anders macht es dagegen der Weltmarktführer im Recycling von Kupfer, Aurubis. Der Hidden Champion hat frühzeitig begonnen, sich einen strategischen Nachhaltigkeitsvorteil zunutze zu machen: Kupfer kann beliebig häufig recycelt werden, ohne dass es zu Qualitätsverlusten kommt. Dies ermöglicht es, gewaltige Mengen an Energie einzusparen. Einerseits entfällt beim Recycling der aufwendige Prozess des Erzabbaus und der Aufbereitung. Andererseits erfordert das Einschmelzen des Recyclingmaterials deutlich weniger Energie als die Metallgewinnung aus Kupferkonzentrat. Aufgrund dieser Rohstoffeigenschaften und den über die Jahre gesammelten Recyclingkompetenzen trägt Aurubis maßgeblich dazu bei, eine ökonomisch performante Kreislaufwirtschaft zu kreieren. Die Vorteile des Recyclings auf einen Blick:

Spannende Unternehmen und Geschäftsfelder

Diese strategischen Nachhaltigkeitsvorteile sichern sich einige der Hidden Champions innerhalb der DACH-Region. Kennen Sie beispielsweise den Weltmarktführer für Autowaschanlagen, WashTec? Waschstraßen, SB-Waschanlagen, Portalanlagen, Wasserrückgewinnungssysteme, aber auch Waschchemie sind die Steckenpferde des Unternehmens. Alles dreht sich um eine Sache: Wie kann man dem Fahrzeug möglichst ressourcenschonend zu neuem Glanz verhelfen?

Auch die so häufig in Verruf geratenen Kartonverpackungen lassen sich nachhaltig herstellen, der Hidden Champion Mayr-Melnhof hat sich genau hierauf spezialisiert. Der Wasserverbrauch zur Kartonherstellung konnte in den letzten Jahren um knapp 20 % gesenkt werden. Das System funktioniert so, dass das Wasser zunächst als Kühlwasser für die Produktion und anschließend für die Herstellung der Kartons genutzt wird. Doch damit ist es noch nicht getan, denn nicht nur das Wassersystem funktioniert nach einem Kreislaufsystem, sondern auch bei der Kartonherstellung wird hierauf Wert gelegt. Mayr-Melnhof benutzt deshalb größtenteils nur Altpapier, um daraus Recyclingfasern zu gewinnen. Durch diesen Fokus auf das Recycling von alten Verpackungsmaterialien kann zusätzlich durch die Stoffaufbereitung Energie eingespart werden, da die Materialien nicht neu hergestellt werden müssen. Darüber hinaus können mehr als 90 % der Endprodukte wieder recycelt und somit dem Wertstoffkreislauf wieder zugefügt werden.

______________________________________

[1] Simon, Hermann: Hidden Champions – Die neuen Spielregeln im chinesischen Jahrhundert; S. 30f.

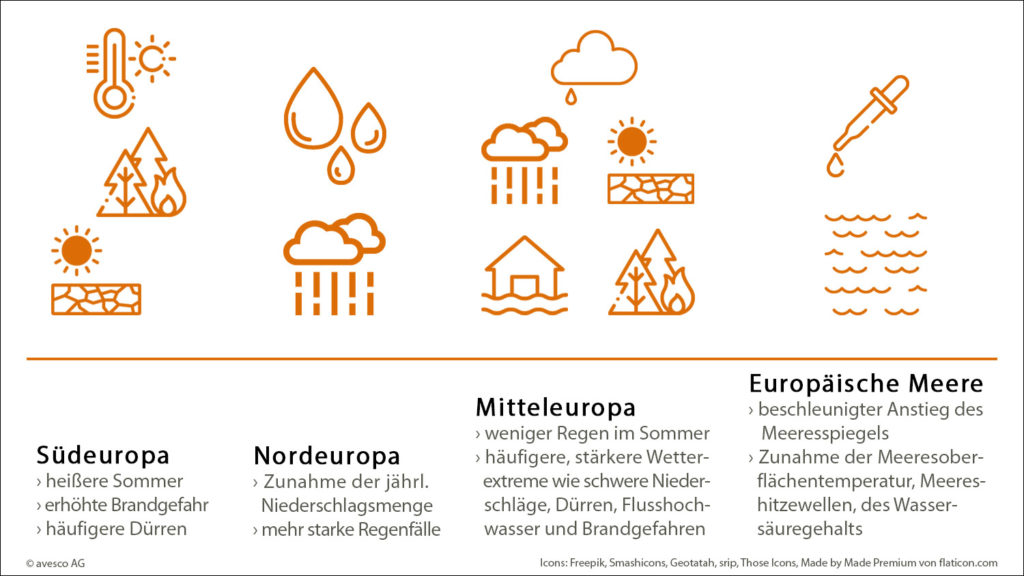

]]>Zusammengefasst: Der Bericht der Europäischen Umweltagentur prognostiziert Europa eine Zunahme der Häufigkeit und Schwere von Klimagefahren. Laut Bericht kommen auf Europa mehr Tage mit extremer Hitze sowie extremere Niederschläge zu (Abb. 1).

Was kostet uns die Klimakrise?

Wohin etwa extreme Unwetter mit Dauer- und Starkregen führen können, hat Deutschland jüngst im Juli 2021 im Ahrtal (Rheinland-Pfalz) erfahren. Das „Jahrhundert-Hochwasser“ hat immensen wirtschaftlichen Schaden angerichtet. Die Folgen – Brücken und Häuser wurden zerstört, Straßen stark beschädigt; die Versorgung mit Wasser, Strom und Gas fiel aus, zudem wurde das Kanalsystem durch den Schlamm ebenfalls beschädigt. Was jetzt folgt, sind Aufbauarbeiten, die enorme finanzielle und personelle Ressourcen verbrauchen werden. Die Tagesschau berichtet, dass „die Flutkatastrophe in Deutschland, Schäden in Höhe von 33 Milliarden Euro verursacht hat“.

Diese und andere Beispiele zeigen, dass durch extreme Klimaereignisse hohe volkswirtschaftliche Kosten entstehen, wie zu sehen:

- 2005 | Hurrikane Katrina – Ostküste USA | Kosten circa 130 Milliarden Euro

- 2003 | Hitzewelle in Europa | Kosten etwa 13 Milliarden Euro

- 2002 | Elbehochwasser in Deutschland | Kosten circa 10 Milliarden Euro

Die Folgen des Klimawandels wirken sich gemeinhin aus auf die Industrie, die Landwirtschaft und die Energieerzeugung, aber auch auf den Gesundheitssektor und die Ökologie. Eine im September 2021 erschienene Studie von Jarmo S. Kikstra et al. geht davon aus, dass der wirtschaftliche Schaden des Klimawandels bis 2100 zwischen 6 und 51 Prozent des globalen Bruttoinlandsprodukts ausmachen könnte.

Wenn die Temperaturen steigen, hat das wirtschaftliche Folgen

Ein Temperaturanstieg wirkt sich auf unterschiedliche Art und Weise aus. Betroffen sind beispielsweise folgende Sektoren:

Forstwirtschaft

Hier ist mit steigenden Temperaturen eine erhöhte Waldbrandgefahr zu erwarten – ergo eine Zerstörung von Forst und damit Einbußen für die Forstwirtschaft; die Folge sind Kosten aufgrund von Klimaschäden sowie Kosten für die Anpassung, etwa durch Waldumbauprogramme oder eine erhöhte Wasserbereitstellung.

Landwirtschaft

Wenn die Sommer zukünftig immer heißer werden, wird die Landwirtschaft durch Trockenheit und Wasserknappheit herausgefordert. In der Folge kann es zu Ernteeinbußen kommen und somit zu wirtschaftlichen Einbußen.

Zusammen genommen könnten der Land- und Forstwirtschaft hohe Kosten entstehen: Claudia Kemfert beziffert die Kosten für Deutschland in ihrem Artikel „Die ökonomischen Folgen des Klimawandels“ auf bis zu 3 Milliarden Euro bis zum Jahr 2056.

Tourismus

Heutige Wintersportgebiete müssen durch eine Temperaturzunahme damit rechnen, dass auch im Winter der Schnee zukünftig ausbleibt. Folglich wird der Wintersporttourismus abnehmen, womit wirtschaftliche Einbußen einhergehen werden. Laut Kemfert könnten sich die Kosten für die Branche in Deutschland auf insgesamt 30 Milliarden Euro belaufen.

Gesundheitssektor

Steigen die Temperaturen, beeinträchtigt das die Leistungsfähigkeit und Gesundheit der Menschen – zu erwarten sind hitzebedingte Leistungsabfälle und Sterbefälle. Singt die Leistung von Beschäftigten, hat das ebenfalls einen Effekt auf das BSP (Bruttosozialprodukt). Ein Leistungsverlust von 30 bis 50 Prozent kann das BIP um 5 % senken. Zusätzlich sind steigende Gesundheitskosten zu erwarten aufgrund von neuen Krankheiten. Die durch den Klimawandel verursachten Gesundheitskosten in Deutschland könnten bis zu 56 Milliarden Euro betragen (nach Kemfert).

Industrie

Starke Hitze kann zu Niedrigwasser in den Flüssen führen. Konkret betroffen wären dann die Kraftwerke, die nicht ausreichend mit Kühlwasser versorgt werden können. Hierdurch wird die Energieinfrastruktur ggf. beeinträchtigt – wodurch es zu Energieengpässen kommen könnte. Und in der Folge zu erhöhten Energiekosten, die nicht nur energieintensive Industrien betreffen, sondern vor allem auch die privaten Haushalte.

Sind beispielsweise die privaten Haushalte durch hohe Energiekosten belastet, sinkt dadurch auch die Kaufkraft der Menschen und die Konsumbereitschaft nimmt ab.

In Zahlen: Wenn sich die Energiepreise bis 2056 um 20 Prozent erhöhen, entstehen Kosten von bis zu 130 Milliarden Euro für die deutsche Volkswirtschaft (vgl. Kemfert).

Bis uns das Wasser bis zum Hals steht: Hochwasser und Überschwemmungen

Eine weitere wesentliche Auswirkung des Klimawandels ist die Zunahme von Niederschlägen und der Anstieg der Meeresspiegel. An Nord- und Ostsee sowie flussnahen Gebieten kann es daher künftig vermehrt zu Hochwasser und Überschwemmungen kommen. Von Klimaschäden betroffen, sind hier insbesondere Immobilien und die Infrastruktur. Kemfert beziffert die Immobilien- und Infrastrukturschäden auf bis zu 10 Milliarden Euro bis 2056. Damit einher gehen auch steigende Versicherungsschäden, wodurch den Versicherungsunternehmen hohe Kosten entstehen, die wiederum mit hoher Wahrscheinlichkeit an die KundInnen weitergegeben werden.

Dem Klimawandel entgegenwirken und wirtschaftliche Folgen in Chancen verwandeln

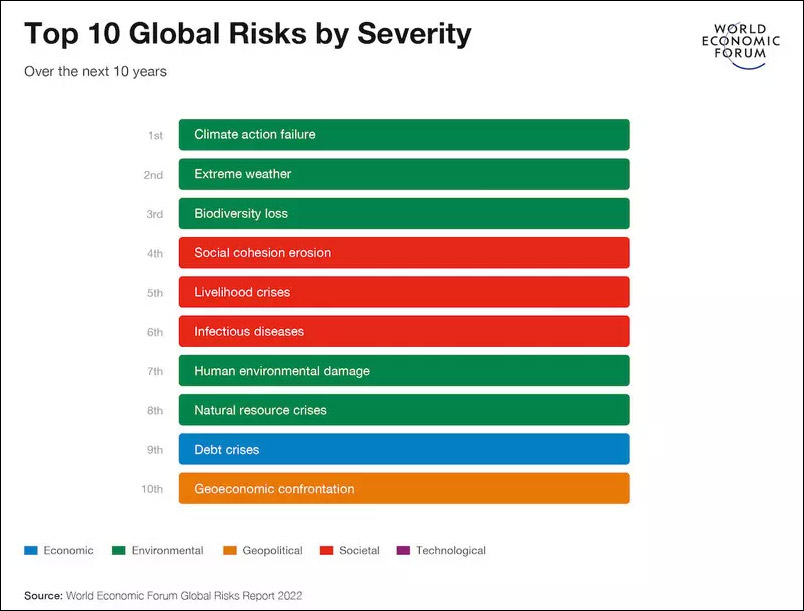

Laut Global Risks Report 2022, herausgegeben vom World Economic Forum, gaben die Befragten an, dass Umweltrisiken zu den 10 größten Risiken gehören, die in den nächsten 10 Jahren auftreten werden – sie sehen im Verfehlen der Klimawende und in Extremwetter-Ereignissen das größte Potenzial, Mensch und Planet Schaden zuzufügen. (Abb. 2)

Treiber des Klimawandels sind in erheblichem Maße die Treibhausgasemissionen, die bei der Verbrennung von Öl, Kohle und Gas entstehen; auch Methan und Lachgas, die vor allem bei der landwirtschaftlichen Produktion (z. B. Tierhaltung) entstehen, sind Treibhausgase.

Um dem Klimawandel entgegenzuwirken und wirtschaftliche Kosten aufgrund von Klimaschäden bzw. Anpassungen an den Klimawandel zu reduzieren, müssen also die Treibhausgasemissionen signifikant gesenkt werden.

Hierzu braucht es eine internationale Klimaschutzpolitik und Kooperation. Klimaziele müssen zu möglichst geringen Kosten erreicht werden und Ländern, die diese Ziele verbindlich verfolgen, darf kein wirtschaftlicher Nachteil entstehen. Im Gegenteil: Klimaverantwortliches Handeln und die Reduktion von CO2-Emissionen muss belohnt werden – auch um Anreize zu setzen.

Nicht zuletzt kann und sollte die Klimawende auch als Chance gesehen werden. Aus dem sogenannten „Stern-Report“ der britischen Regierung von 2006 geht hervor, dass die Kosten für die Beseitigung der Schäden, die durch den Klimawandel (Treibhausgasemissionen) verursacht werden, höher liegen als die Kosten zur Umsetzung der Klimawende (Treibhausgasminderung).

Zurück zu den ökonomischen Chancen:

- Durch Maßnahmen gegen den Klimawandel können neue Märkte erschlossen werden.

- Durch kohlenstoffarme Technologien, Waren und Dienstleistungen entstehen neue Geschäftsmöglichkeiten.

- Wenn die Welt klimaneutral werden will, dann wachsen die Absatzmärkte für grüne Produkte.

Chancen für Deutschland:

- Das Innovationspotenzial der deutschen Wirtschaft kann dazu genutzt werden, das Land unabhängiger zu machen von fossilen Energien.

- Das Vorantreiben erneuerbarer Energien würde Deutschland unabhängiger machen von Rohstoffimporten. Gerade der aktuelle Russland-Ukraine-Konflikt verdeutlicht dies. Deutschland bezieht 55 % seiner Gaslieferungen von Russland. Nicht nur die Versorgung überhaupt mit Gas kann problematisch werden, Deutschland unterliegt damit auch Energiepreisschwankungen.

- Deutschland ist bereits jetzt zweitgrößter Exporteur bei Klimaschutz- und Umweltgütern: Deutsche Firmen haben die Nase vorn bei z. B. energieeffizienten Produktionsanlagen, nachhaltig produziertem Wasserstoff und bei der Kreislaufwirtschaft – diesen Vorsprung gilt es auszubauen.

- Das heißt, die Nachfrage nach neuen Maschinen und Produktionsanlagen, etwa in der Wasserstoffwirtschaft, kann ein Vorteil sein für deutsche Unternehmen und sie können von neuen Absatzmärkten profitieren.

Fazit

Die Zunahme von Häufigkeit und Schwere extremer Wetterereignisse macht ein „weiter so“ ökonomisch unattraktiv. Die wirtschaftlichen Folgen im Kontext „keine Klimawende“ werden uns und unseren Volkswirtschaften sowie den Planeten teuer zu stehen kommen. Zukünftige Investitionen sollten dringend unter anderem auf folgende Entwicklungen und Bereiche einzahlen:

- Die Energiewende: Wir brauchen einen klimafreundlichen Umbau des Energiesystems. Energie aus Kohle, Öl, Erdgas und Kernkraft muss abgelöst werden durch erneuerbare Energien.

- Die Verkehrswende: Klimafreundlicher Verkehr braucht ein Umdenken, sparsamere Fahrzeuge (CO2-Ausstoß, Treibstoff) und gute Angebote im öffentlichen Verkehr.

- Bauen und Wohnen: Es braucht eine Beschleunigung der energetischen Gebäudesanierung – etwa um den Energieverbrauch beim Wohnen kontinuierlich zu senken und Treibhausgasemissionen zu reduzieren.

_____________________________________________________________

Quellen: Bundeszentrale für politische Bildung, Tagesschau, Spektrum, Stern, WDR

https://www.eea.europa.eu/de/highlights/neuer-regionaler-ueberblick-veroeffentlicht-haeufigkeit

https://www.tagesschau.de/wirtschaft/verbraucher/versicherungen-flutschaeden-naturkatastrophen-101.html

https://www.bpb.de/apuz/30103/die-oekonomischen-folgen-des-klimawandels?p=all

https://www.spektrum.de/news/wirtschaftliche-folgen-was-kostet-der-klimawandel/1943992

https://www.stern.de/news/habeck-betont-chancen-der-klimawende-fuer-die-wirtschaft-31531686.html

https://www.tagesschau.de/wirtschaft/verbraucher/gas-russland-luecke-101.html

https://www1.wdr.de/mediathek/audio/wdr5/wdr5-profit-aktuell/audio-die-wirtschaftlichen-chancen-der-klimawende-100.html

Nicholas Stern, The Economics of Climate Change. The Stern Review, Cambridge 2006

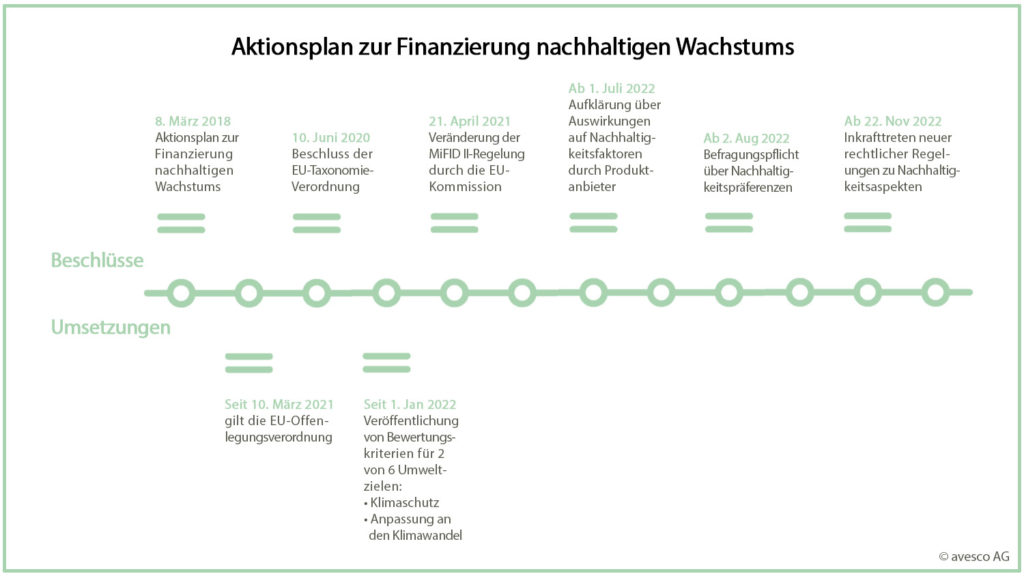

Die Europäische Union möchte nachhaltiges Investieren zu einem allumfassenden Standard machen. Dazu hat sie im März 2018 den „Aktionsplan zur Finanzierung nachhaltigen Wachstums“ aufgelegt. Erklärte Ziele sind, die Kapitalflüsse auf den Umbau einer nachhaltigen Wirtschaft auszurichten, nachhaltige Finanzprodukte transparenter zu gestalten und Nachhaltigkeit als wichtigen Faktor im Risikomanagement zu etablieren.

Über drei ineinandergreifende Mechanismen – nämlich Taxonomie, Offenlegungspflichten (SFDR) und ergänzenden Regeln zur längst umgesetzten Finanzmarktrichtlinie MiFID II – werden dazu schrittweise neue Regulierungen für Produktanbieter und Vertrieb beschlossen. Finanzprodukte und Beratung müssen sich daher künftig zwingend an ökologischen und sozialen Kriterien sowie an guter Unternehmensführung (Governance) orientieren. Diese sogenannten ESG-Kriterien sollen in die gesamte Prozesskette einbezogen werden – von Offenlegungspflichten auf Unternehmens- und Produktebene über die Erstellung von Marktanalysen bis hin zur Beratung von KundInnen.

Taxonomie: Konkrete Kriterien zur ESG-Bewertung

Die im Juni 2020 beschlossene Taxonomieverordnung zielt auf eine Klassifizierung von Unternehmensaktivitäten (inklusive Finanzprodukten) nach konkreten ESG-Bewertungskriterien ab. Basis dafür sind die sechs Umweltziele Klimaschutz, Anpassungen an den Klimawandel, nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung sowie der Schutz und die Wiederherstellung der Biodiversität und der Ökosysteme (Abb. 1).

Die Förderung eines Umweltzieles darf dabei nicht auf Kosten eines anderen gehen, zudem dürfen dadurch keine negativen Auswirkungen auf Sozialstandards und faire Arbeitsbedingungen entstehen. Klingt erst einmal gut, die Krux dabei: Seit 1. Januar 2022 sind lediglich konkrete Bewertungskriterien für die beiden Umweltziele Klimaschutz (Treibhausgasvermeidung) und Anpassung an den Klimawandel veröffentlicht. Bei der Bewertung der anderen vier Umweltziele tappt die Gesetzgebung bisher im Dunkeln.

Offenlegungsverordnung: ESG-Informationen der Produktanbieter

Die Anbieter von Finanzprodukten müssen bereits seit 10. März 2021 ausweisen, wie sie mit den mit ihren Produkten verbundenen Nachhaltigkeitsrisiken umgehen. Dies wird über die EU-Offenlegungsverordnung geregelt. Dazu müssen unter anderem Fondsprodukte in eine von drei Kategorien einsortiert werden: Sie sind entweder konventionell, also nicht wesentlich nachhaltig (Artikel 6 der Verordnung), sie berücksichtigen ökologische und soziale Kriterien (Artikel 8) oder sie zielen auf ein klar definiertes und messbares Nachhaltigkeitsziel ab (Artikel 9).

Dadurch sollen FinanzberaterInnen und ihre KundInnen erkennen, wie nachhaltig ein Finanzprodukt ist. Als ‚Finanzberater‘ stuft die Verordnung Kreditinstitute und Asset Manager ein, die Anlageberatung anbieten. Auch Vermögensverwaltungen und Versicherungsvermittlungen, die über Versicherungsanlage- und Altersvorsorgeprodukte beraten, gehören dazu. Ob FinanzanlagenvermittlerInnen und Honorar-FinanzanlagenberaterInnen unter die Offenlegungsverordnung fallen, ist hingegen noch umstritten. ExpertInnen gehen aber davon aus.

FinanzberaterInnen müssen seitdem KundInnen über mit den Produkten verbundene Nachhaltigkeitsrisiken aufklären. Gemeint sind Umwelt-, Sozial- und ArbeitnehmerInnenbelange, die Achtung der Menschenrechte und die Bekämpfung von Korruption und Bestechung. Also zum Beispiel Investments benennen, die vom Klimawandel betroffen sind. Die Anbieter müssen diese Informationen zur Verfügung stellen. In einem weiteren Schritt sollen diese zusätzlich ab 1. Juli 2022 auch über viele negative Auswirkungen auf Nachhaltigkeitsfaktoren ihrer Produkte informieren. Damit sollen nicht nur mögliche Risiken, sondern auch die tatsächliche Nachhaltigkeitswirkung einer Fondsanlage transparent nachvollziehbar werden.

Abfrage von Nachhaltigkeitspräferenzen bei KundInnen wird verpflichtend

Für FinanzberaterInnen soll zudem ab 2. August 2022 eine weitere Vorgabe gelten – die Befragungspflicht. Sie müssen dann ihre KundInnen zu deren Nachhaltigkeitspräferenzen befragen, die Produktempfehlungen darauf abstellen und dies entsprechend dokumentieren. Wie dies in der Praxis funktionieren soll, ist aktuell aber noch ungewiss. Denn, die technischen Regulierungsstandards (RTS), die die Vorgaben der EU-Offenlegungsverordnung in diesem Punkt präzisieren, sind noch nicht veröffentlicht worden. Ohne RTS, die zum Beispiel die vorvertraglichen Informationen und das Reporting regeln, ist keine rechtssichere Einordnung von Produkten möglich. ExpertInnen rechnen daher damit, dass die Abfrage von ESG-Präferenzen bei KundInnen erst ab 1. Januar 2023 verpflichtend wird.

MiFID II: Wann gelten Finanzprodukte als nachhaltig?

Die EU-Kommission hat im April 2021 in zwei Rechtsakten Änderungen am geltenden Regelwerk der MiFID II veröffentlicht. Die Produktüberwachungspflichten der Produktanbieter und der Vertriebsunternehmen wurden um Nachhaltigkeitsaspekte ergänzt. Ab 22. November 2022 sollen hierzu neue rechtliche Regelungen gelten, sie sollen bis zum 21. August 2022 bekanntgegeben werden.

Bereits klar ist: FinanzberaterInnen dürfen nur noch Finanzprodukte als nachhaltig empfehlen, wenn diese entweder der EU-Taxonomieverordnung genügen oder einen Mindestanteil an nachhaltigen Investitionen im Sinne der sozialen und der Governance-Ziele gemäß der EU-Offenlegungsverordnung vorsehen. Darüber hinaus dürfen auch Produkte empfohlen werden, bei denen die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt werden. Dies werden in der Regel Produkte nach Artikel 8 und 9 der Offenlegungsverordnung sein. Diese drei Alternativen sind jedoch nicht trennscharf, Produkte können auch mehrere der Vorgaben erfüllen.

Noch fehlen konkrete Handlungsempfehlungen für BeraterInnen

In der Geeignetheitserklärung müssen BeraterInnen in jedem Fall erläutern, wie die von ihnen empfohlenen Produkte zu den ESG-Präferenzen der KundInnen passen. Dies ist aber wohl nur möglich, wenn sie die komplexen Regelwerke, auf denen die ESG-Regulierung beruht, den KundInnen verständlich erläutern. Daher wird erwartet, dass Produktanabieter und BeraterInnen-Verbände entsprechende Materialien entwickeln, die im Beratungsalltag funktionieren.

Fazit: Auch wenn aufgrund ausstehender Detailvorgaben noch nicht klar ist, wie künftig der Beratungsprozess nach nachhaltigen Kriterien in jedem Schritt konkret ablaufen soll, sollten sich FinanzberaterInnen bereits jetzt klar in Richtung ESG positionieren. Sprich, sich über die laufende Regulierung informieren und ihre Produktpartner dazu kontaktieren. Die Zukunft der Anlageberatung ist zweifellos nachhaltig.

_________________________________________________________

Quellen: Material von Bafin, Fidelity, Deloitte, ECOreporter, Fondsprofessionell

https://www2.deloitte.com/de/de/pages/financial-services/articles/eu-aktionsplan-nachhaltigkeit.html

https://www.bafin.de/SharedDocs/FAQs/DE/Verbraucher/NachhaltigeGeldanlage/01_esg.html

https://www.fidelity.de/nachhaltigkeit/regulierung/esg-regulierung-anlageberatung/?p=0&c=10

https://www.fidelity.de/fidelity-articles/fachthemen-im-fokus/wann-ist-ein-fonds-nachhaltig-neue-regeln-der-aufsichtsbehoerden/

https://www.fondsprofessionell.de/news/recht/headline/esg-regulierung-2-die-taxonomie-197860/

https://www.ecoreporter.de/artikel/wird-die-befragungspflicht-zu-nachhaltigkeitspräferenzen-verschoben/

Vom unbekannten Phänomen zu den Stars der Wirtschaft: Dennoch ist vielen das Potenzial von Hidden Champions gar nicht bekannt. In diesem Artikel erläutern wir, was die Hidden Champions ausmacht und was sich in den 30 Jahren, seitdem der Begriff das erste Mal geprägt wurde, verändert hat. Außerdem lernen Sie spannende Hidden Champions kennen und erfahren, wie Hidden Champions und Nachhaltigkeit zusammenpassen.

Charakteristika von Hidden Champions

Hidden Champions – unter dieser Bezeichnung versteht man klein- und mittelständische B2B-Unternehmen, die größtenteils unbekannt sind, obwohl sie markt- oder kontinentalführend in ihrer Nische sind. Den Begriff führte der Management-Vordenker Prof. Hermann Simon erstmals vor rund 30 Jahren ein. Seit Beginn seiner Hidden Champions-Forschung hält Simon weltweit Ausschau nach den Unternehmen und konnte bisher insgesamt 3.406 Hidden Champions identifizieren [1].

Und: In der DACH-Region sitzt man direkt an der Quelle, denn etwa 50 Prozent aller Hidden Champions weltweit stammen aus dem deutschsprachigen Raum. Es handelt sich dabei vorwiegend um Familienunternehmen, die auf einen langfristigen Unternehmenserfolg ausgerichtet sind. Es geht weniger um die Erfüllung kurzfristiger Interessen von StakeholderInnen, sondern vielmehr um langfristige Stabilität. Viele der Hidden Champions sind weltweit in mehr als 100 Ländern aktiv. Sie sind dadurch viel internationaler aufgestellt als die meisten DAX-Konzerne oder auch andere Mittelständler. Interessanterweise stammen die meisten Hidden Champions jedoch nicht aus großen, wirtschaftlichen Ballungszentren, sondern typischerweise aus der Provinz: „Man findet Hidden Champions zum Beispiel im westfälischen sowie bayerischen Hinterland, auf der Schwäbischen Alb und im Sauerland. Selten sind sie in großen Städten wie Frankfurt, München oder Berlin anzutreffen“, sagt Oliver N. Hagedorn, Gründer und CEO von avesco.

Hidden Champions im Wandel der Zeit

Prof. Simon führte den Begriff der Hidden Champions vor circa 30 Jahren ein – kein Wunder also, dass sich während dieser Zeit auch einiges verändert hat. So wurde ursprünglich eine Umsatzobergrenze für die Hidden Champions von 1 Milliarde Dollar (den Euro gab es damals noch nicht) definiert, welche in den letzten Jahren immer wieder nach oben korrigiert werden musste: 2007 auf 3 Milliarden Euro sowie 2012 auf schließlich 5 Milliarden Euro. In den kommenden Jahren könnte diese Schwelle noch weiter nach oben gesetzt werden, da „die Unternehmen durch die Globalisierung weltweit immer größer geworden sind – dies betrifft Unternehmen wie Symrise, globaler Anbieter von Duft- und Geschmacksstoffen, oder auch Aurubis, Weltmarktführer im Recyceln von Kupfer“, sagt Oliver N. Hagedorn.

Auch die Bekanntheit schlägt so manch ehemaligem Hidden Champion ein Schnippchen. So zählten die Unternehmen Haribo, Jägermeister und Melitta früher noch zu den versteckten Weltmarktführern – inzwischen können diese jedoch nicht einmal mehr weltweit als „hidden“ betrachtet werden.

Übergeordnete Entwicklungen haben ebenfalls einen Einfluss auf die Welt der Hidden Champions: Globalisierung, Digitalisierung und auch die immer größer werdenden Forderungen nach Nachhaltigkeit (entlang der gesamten Wertschöpfungskette) wirken sich mal günstiger und mal ungünstiger auf die Hidden Champions aus. Digitale Dienstleistungen etwa sind Gewinner dieser Entwicklungen und verdrängen zunehmend Warenströme, wie so manches Hidden Champion-Unternehmen nicht zuletzt im Zuge der Corona-Pandemie zu spüren bekommen hat. Wie es in den nächsten 30 Jahren weitergehen wird mit den Hidden Champions vermag auch Prof. Simon nicht zu prognostizieren: „Dahinter stehen Entwicklungen, die für nicht wenige Hidden Champions äußerst herausfordernd oder gar bedrohlich sind. Umgekehrt eröffnen die genannten Trends ungeheure Chancen für jene Hidden Champions, die schnell innovative Problemlösungen auf die Beine stellen und die Transformation bewältigen“ [2].

______________________________________________

[1] Simon, Hermann: Hidden Champions – Die neuen Spielregeln im chinesischen Jahrhundert; S. 237

[2] Simon, Hermann: Hidden Champions – Die neuen Spielregeln im chinesischen Jahrhundert; S. 41

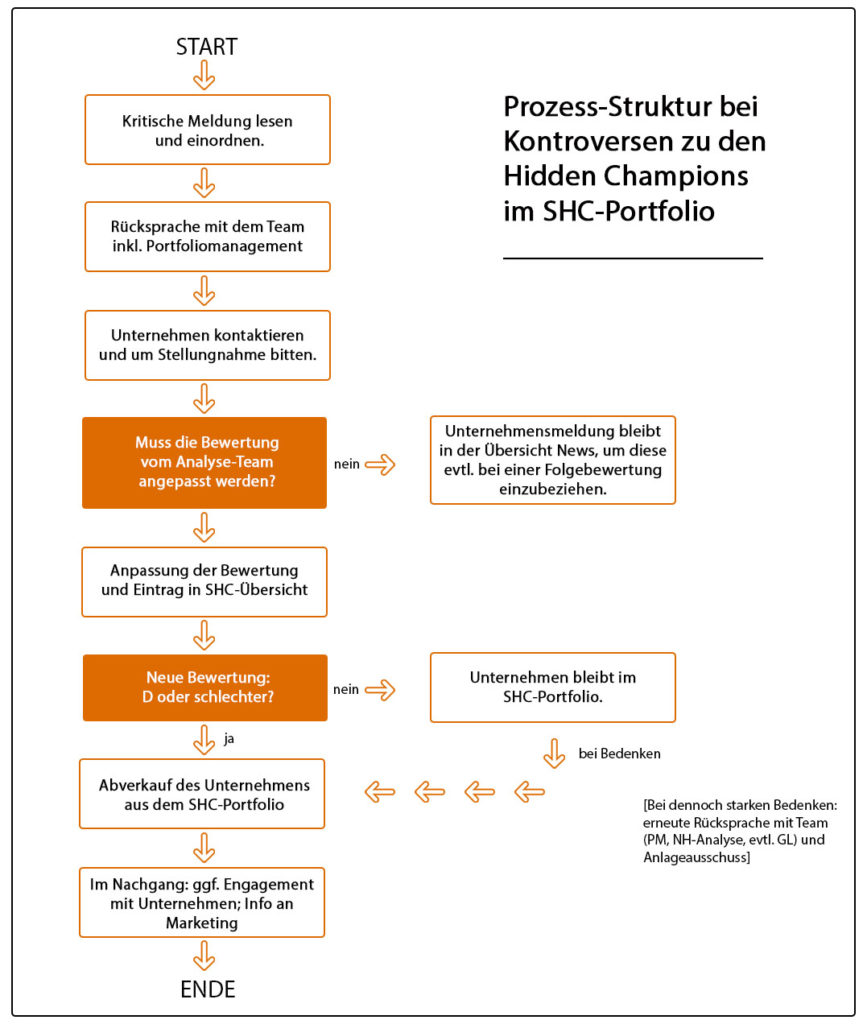

Die Aufgabe des Nachhaltigkeitsteams ist es, zunächst einmal neue, nachhaltige Hidden Champions zu identifizieren und zu prüfen. Für diesen Prozess wurde die avesco-interne Nachhaltigkeitsmethode entwickelt. Mit dieser holistischen Methode überprüfen wir ein Unternehmen auf dessen Nachhaltigkeit. Nur wenn es ein Hidden Champion durch die Prüfung schafft, wird er in den avesco Sustainable Hidden Champions Aktienfonds aufgenommen. Und wie es so schön heißt: Nach der Prüfung ist vor der Prüfung im Sinne von „Vertrauen ist gut, Kontrolle ist besser“. Das heißt, ist ein Hidden Champion ins Portfolio aufgenommen, verantwortet das Nachhaltigkeitsteam auch das fortwährende Monitoring. Treten in der Zukunft Kontroversen auf, wird neu über den Verbleib der Unternehmen im Fonds diskutiert und entschieden.

Wie genau verfährt das Nachhaltigkeitsteam mit Kontroversen?

Für den Fall, dass es zu einer kontroversen Meldung kommt bezogen auf ein Unternehmen, hat das Nachhaltigkeitsteam folgenden Prozess aufgesetzt:

- Meldung lesen und einordnen: Das Team ordnet ein, ob eine Meldung Einfluss hat auf das Geschäftsmodell oder die Nachhaltigkeit eines Unternehmens – sowohl auf ökonomischer, ökologischer und sozialer Ebene sowie im Bereich Governance. Es ist auch zu klären, ob zukünftige potenzielle Risiken anders bewertet oder neu hinzugefügt werden müssen.

- Rücksprache mit dem Team: Hier tauscht sich das Nachhaltigkeitsteam mit dem Portfoliomanagement aus. Außerdem wird das Unternehmen kontaktiert und um eine Stellungnahme gebeten.

- Prüfung ob die Bewertung durch das Analyse-Team angepasst werden muss: In diesem Schritt wird geklärt, ob Änderungen an der Bewertung im Bereich Ökonomie, Ökologie, Soziales oder Governance vorgenommen werden müssen und / oder die Risikobewertung aktualisiert werden muss.

- Ergibt sich aus Schritt 3 eine neue Bewertung eines Unternehmens, wird anhand der neuen Gesamtbewertung entschieden, ob ein Unternehmen im Portfolio verbleibt oder abverkauft wird.

- Marketing informieren und ggf. Engagement mit dem Unternehmen: Auch das Marketingteam wird über den Ausschluss, die Gründe und das Engagement informiert für eine nachhaltige Kommunikation. Der Engagement-Prozess könnte beispielsweise so aussehen, dass nach einiger Zeit nachgefragt wird, inwieweit die Kontroverse noch besteht oder ob der erbrachte Einwand berücksichtigt wurde.

Q & A Session: Wir haben konkret nachgefragt beim Nachhaltigkeitsteam

Marketing: Wie häufig habt ihr circa in einem Jahr mit Kontroversen bezüglich unserer Hidden Champions zu tun?

Nachhaltigkeitsteam: Pro Jahr kommt es etwa zu 3-4 größeren Kontroversen, welche auch ein weiteres Vorgehen nach sich ziehen; mehrheitlich tauchen eher kleinere Kontroversen auf, die nur beobachtet werden. Im Jahr 2021 gab es bisher Kontroversen bei den Unternehmen Lenzing, FRoSTA, Wacker Chemie und Sonova.

Marketing: Was sind eure ersten Gedanken, wenn ihr eine kontroverse Berichterstattung über einen unserer Sustainable Hidden Champions lest?

Nachhaltigkeitsteam: Natürlich versuchen wir durch die Analyse, die Wahrscheinlichkeit eines solchen Auftretens möglichst gering zu halten und nur in Unternehmen zu investieren, welche nicht so stark gefährdet von Kontroversen sind (Risikoreduktion). Nichtdestotrotz sind wir gewissermaßen gezwungen, einen Vertrauensvorschuss zu geben, da nicht zuletzt die Transparenz in der Berichterstattung immer noch stark ausbaufähig ist. Manche kleineren Unternehmen haben schlichtweg nicht die Ressourcen, um uns die nötigen Informationen zu geben, welche eine vollständigere Bewertung ermöglichen würden. Zudem handelt es sich mitunter um große Unternehmen, welche lange und komplexe Lieferketten sowie Produktionsnetzwerke haben und daher nun einmal solche Risiken bergen. Zudem ist es leider auch nicht unüblich in der unternehmerischen Welt, dass solche Kontroversen auftreten – kontrovers sind sie ja nicht zuletzt, weil manch einer auch anders darüber denken kann und dadurch kein eindeutiges Urteil möglich ist, es ist ja häufig ein Abwägen zwischen verschiedenen Positionen (bspw. bei Vergütungs- und Renditenerhöhung und gleichzeitigem Mitarbeiterabbau).

Sicherlich sind wir mitunter auch enttäuscht oder schockiert, wie es zu solchen Vorfällen kommen konnte – natürlich auch abhängig davon, ob das Unternehmen absichtlich eine solche Kontroverse entstehen lassen hat oder ob es unwissentlich geschehen ist. Zugleich sind wir den Recherchen von Dritten dankbar und dass diese unerlässlich dafür kämpfen, Licht in solche Kontroversen zu bringen.

Marketing: Wie gut funktioniert eure Standard-Vorgehensweise bezüglich Kontroversen? Ist alles routiniert und jegliche Eventualitäten dadurch abgedeckt?

Nachhaltigkeitsteam: Jede Kontroverse ist ein bisschen anders und daher erfordern sie natürlich auch etwas angepasste Vorgehensweisen. Wenn uns eine Kontroverse bekannt wird, dann prüfen wir erstmal durch weitere Recherche die genaue Sachlage und ob das Unternehmen bereits Stellung genommen hat. Dann wird das weitere Vorgehen beschlossen und eingeleitet. Eine einheitliche Vorgehensweise ist daher manchmal wenig sinnvoll und zu starr, um auf Besonderheiten einzugehen.

Marketing: Wie verlaufen die Gespräche bezüglich Kontroversen mit den Hidden Champions? Sind diese „besonders unangenehm“?

Nachhaltigkeitsteam: Wir empfinden diese Gespräche und die schriftliche Kommunikation immer als äußerst spannend. Leider erhält man ja häufig nur vorgefertigte Aussagen und Standpunkte, welche auch der Presse genannt werden, aber im Gespräch lässt sich zwischen den Zeilen und aus der Gesprächsatmosphäre ja noch einmal mehr herauslesen und eine grundsätzliche Einstellung wahrnehmen. Aber auch wenn die Gespräche bezüglich des Inhalts einer Kontroverse meist eher wenig aufschlussreich sind, lässt sich viel über die zuständigen Personen im Bereich Investor Relations oder der Nachhaltigkeitsabteilung lernen und wie diese mit der Kontroverse umgehen.

Marketing: Wieso ist es so wichtig, bei Kontroversen auf die Unternehmen zuzugehen?

Nachhaltigkeitsteam: Kontroversen zeigen im Endeffekt die Schwachstellen auf in der Unternehmensstruktur und -strategie wie auch bei der Nachhaltigkeitsstrategie. Daher sind es wichtige Indikatoren für die allgemeine Nachhaltigkeitsbewertung. Kontroversen lassen sich nicht immer verhindern, jedoch ist es wichtig, zu analysieren, wie das Unternehmen mit solchen Kontroversen umgeht, welche Schritte oder präventive Maßnahmen es daraufhin einleitet, um weiteres zu verhindern. Der Dialog mit den Unternehmen ist wichtig, da es sich um einen guten Ansatzpunkt für Engagement handelt und im Dialog deutlich wird, wie das Unternehmen wirklich mit der Kontroverse umgeht. Ein persönliches Gespräch oder selbst ein Mailverkehr sind da aufschlussreicher als eine standardisierte Pressemitteilung.

Marketing: Wie „heftig“ diskutiert ihr innerhalb des Teams über den Verbleib eines Hidden Champions innerhalb unseres Portfolios?

Nachhaltigkeitsteam: Häufig sind wir recht ähnlicher Meinung, da wir die Kontroverse ja oft aus dem gleichen Blickwinkel betrachten. Dennoch diskutieren wir alle erhältlichen Informationen sorgfältig, um eine fundierte Entscheidung im Sinne unserer Anlagestrategie und Nachhaltigkeitskriterien zu treffen. Zudem muss ein Ausschluss eines Unternehmens ja auch stets durch eine Abwertung in der Analyse erfolgen, d.h. wir überlegen im Team, an welchen Stellen das Unternehmen aufgrund der Kontroverse abgewertet werden muss oder ob weitere Risiken bepunktet werden müssen. Dadurch findet ein Divestment nicht einfach nach Gutdünken statt.

Kam es schonmal zu einem Divestment aufgrund einer Kontroverse, welches dann später „rückgängig“ gemacht wurde?

Nachhaltigkeitsteam: Bei einer Kontroverse rundum das Unternehmen Lenzing hat avesco die Position im Fonds reduziert, aus Risikoabwägung, wir wussten ja nicht was kommt. Später haben wir die Position wieder aufgebaut als klar war, dass Lenzing nichts nachzuweisen war.

Marketing: Danke für eure Antworten!

Kontroversen bei den Hidden Champions in avescos Portfolio – zwei Beispiele

Führt eine Kontoverse über einen Hidden Champion dazu, dass die Bewertung des Unternehmens in den Bereichen Ökonomie, Ökologie, Soziales oder Governance angepasst werden muss und / oder die Risikobewertung neu eingeschätzt werden muss, gibt es im Wesentlichen zwei Szenarien. Zum einen: Ein Unternehmen verbleibt im Fonds, aber die Gewichtung im Fonds wird neu berechnet und die Position wird reduziert. Zum anderen kann es vorkommen, dass die neue Bewertung nicht mehr dem Nachhaltigkeitsanspruch von avesco entspricht und abverkauft wird, d. h. der Hidden Champion muss den Fonds verlassen.

Der Abverkauf von Knorr-Bremse

Ein Beispiel für letzteres Vorgehen war die Kontroverse rundum das Unternehmen Knorr-Bremse. Im Zuge der Corona-Krise hatte Knorr-Bremse eine Pressemitteilung veröffentlicht. Darin wurde zum einen angekündigt, Arbeitsplätze in Nord- und Südamerika abzubauen, zum anderen aber auch, dass die Dividende für das abgelaufene Geschäftsjahr in Höhe von 40-50 % des Gewinns beibehalten werden soll.

avesco hat darin eine sehr unsolidarische Haltung gesehen, denn bei der Dividende ging es um einen hohen Betrag in der Größenordnung von 300 Millionen Euro, der vor allem dem größten Einzelaktionär, der 70 % hält, zugutekam, während gleichzeitig etliche Menschen ihre berufliche Existenz verloren.

Daraufhin hat avesco Kontakt zu Knorr-Bremse aufgenommen und das Unverständnis über diesen Schritt zum Ausdruck gebracht, verbunden mit der Ankündigung, dass avesco den Titel aus diesem Grund aus dem Sustainable Hidden Champions Fonds verkauft. Dies ist daraufhin erfolgt. Dieser Entschluss wurde getroffen, da sich avesco der Argumentation des Unternehmens nicht anschließen konnte, denn angesichts der gegenwärtigen Krise wäre eine Kürzung der Dividende zum Erhalt von Arbeitsplätzen nur allzu verständlich und sogar vorbildlich gewesen.

Aurubis AG: weiterhin im Portfolio, aber neu gewichtet

Wie schon eingangs erwähnt, verbleibt das Gros der Unternehmen nach einer Kontroverse und Neubewertung im Portfolio, was sich ändert, ist die Gewichtung im Fonds. Beispielsweise gab es in diesem Jahr eine Kontroverse bei der Firma Aurubis AG. Worum ging es? Aurubis hatte am 11. August 2020 eine Absichtserklärung mit dem norwegischen Minenpartner Nussir ASA unterzeichnet. Ziel war zum späteren Zeitpunkt einen Liefervertrag über Kupferkonzentrate abzuschließen – vor dem Hintergrund das Nussir plante, die weltweit erste vollständig elektrifizierte Mine mit null CO2-Emissionen zu betreiben. Das Problem: Die Mine wäre in einem Gebiet gelegen, in welchem die samische Bevölkerung ihre Rentierherden hält; die Existenzgrundlage dieser Bevölkerungsgruppe. Somit waren die Rechte lokaler Minderheiten gefährdet. Die Kontroverse wurde bei avesco im Rahmen einer Folgebewertung untersucht und im Unternehmens-Call angesprochen. Zu diesem Zeitpunkt war die Beendigung der Absichtserklärung noch nicht entschieden und Aurubis zeigte sich verhalten in Äußerungen zu der Kontroverse. Im Zuge der Neubewertung des Unternehmens durch unser Analyse-Team wurde die Risikobewertung von Aurubis angepasst. Woraufhin der Hidden Champion im Fonds neu gewichtet wurde. Auf Druck der Öffentlichkeit wurde die Absichtserklärung zwischen der Aurubis AG und Nussir ASA inzwischen aufgehoben.

Zusammengefasst: Ad hoc-Meldungen beziehungsweise Kontroversen zu den Hidden Champions im SHC-Portfolio können dazu führen, dass diese eine Auswirkung auf das Geschäftsmodell oder die Nachhaltigkeit eines Unternehmens haben. Deshalb prüft unser Analyse-Team, ob bei sehr kritischen Meldungen die Bewertung außerhalb des Folgebewertungszyklus angepasst werden muss und so eventuell auch ein Ausschluss eines Hidden Champion aus dem Portfolio erfolgen könnte.

]]>

Was sind Robo-Advisor?

Robo-Advisor sind von Investmentberatern und IT-Experten zusammengestellte Programme, die eine Alternative zu den von Menschen gemanagten Fondsprodukten anbieten sollen. Das Wort setzt sich aus den beiden englischen Wörtern „Robot“ (Roboter) und „Advisor“ (BeraterIn) zusammen. Aus diesen Begriffen lässt sich die Funktion der „Robos“ leicht ableiten: Sie sind dazu da, automatisch Investitionsentscheidungen nach gewissen Kriterien zu treffen und BankberaterInnen somit die Arbeit abzunehmen.

Tatsächlich ist der deutsche Markt – mit knapp 60 % des gesamten Volumens, der durch digitale Vermögensverwaltungen betreuten Gelder – der Größte in Europa, wie Christian Kaiser-Neubauer für die Süddeutsche schreibt. Es handelt sich insgesamt um ein Fondsvermögen von knapp 7,5 Milliarden Euro.

Wie läuft die Beratung ab?

Für den Anfang muss ein Robo-Advisor ausgesucht werden. In den meisten Fällen werden dann anschließend über ein Kontaktformular die Risikobereitschaft und andere Investmentinformationen an den Robo-Advisor übermittelt. Anhand dieser Informationen kann dieser dann ein Portfolio aus unterschiedlichen Wertpapieren zusammenstellen. Oftmals besitzen diese schon die Möglichkeit einen Fokus z.B. auf Nachhaltigkeit, etwa durch die Berücksichtigung von ESG-Ratings, vorzunehmen.

Bei den vorgeschlagenen Wertpapieren handelt es sich meist um die sogenannten Indexfonds [engl.: Exchange Traded Fund (kurz: ETF)]. Diese Fonds bilden größtenteils Indizes ab, wie beispielsweise den MSCI World oder den DAX. ETFs funktionieren so, dass Aktien der im Index enthaltenen Unternehmen gekauft und gewichtet werden, wie sie auch in dem entsprechenden Index vorgefunden werden können. Diese Produkte sind meistens passiv, sprich, sie passen sich automatisch den Änderungen des Index an und bieten grundsätzlich bessere Konditionen bezüglich der Verwaltungsgebühren (meist unter 0,5 %). Dahingegen erfordern aktiv gemanagte Fonds eine höhere jährliche Gebühr (meist zwischen 1,5 und 3,0 %).

Aktive vs. passive Entscheidungsstrategien

Nachdem nun der erste Kontakt mit dem automatisierten Berater stattgefunden hat und das Risikoprofil erstellt wurde, stehen die InvestorInnen vor der nächsten Entscheidung. Denn es gibt beim Robo-Advisor aktive und passive Entscheidungsstrategien. Bei einer aktiven Strategie, werden alle Entscheidungen an den Robo-Advisor abgegeben. Nach der Erteilung des Auftrags stellt dieser also das Portfolio selbst zusammen und schichtet es auch eigenständig um, wenn sich beispielsweise die Gewichtung der Portfolioanteile verändert. Dies birgt jedoch das Risiko von zusätzlichen Kosten, da für die Umschichtung neue Aufträge ausgeführt werden müssen, die in den meisten Fällen eine Gebühr kosten. Allerdings gibt es auch Robo-Advisor, die eine passive Strategie vorschlagen. In diesem Fall ist die Leistung des Robo-Advisor eher als Beratung zu verstehen, da er lediglich vorschlägt, welche Wertpapiere am besten in das Portfolio passen würden. Die Anlageentscheidung liegt schlussendlich dann immer noch bei den InvestorInnen. Man muss indessen auch nicht auf die Vorteile der aktiven Strategie verzichten, denn es werden durch den Robo-Advisor auch Vorschläge zur Umschichtung oder Anpassung der Portfolios angezeigt.

Für wen sind Robo-Advisor geeignet?

Aktuell besteht noch ein gewisses Misstrauen gegenüber den programmgestützten Beratern, da die meisten Menschen immer noch lieber persönlich beraten werden wollen. Dennoch ist wie schon weiter oben geschrieben der deutsche Markt der Volumenstärkste in Europa. Grundsätzlich lässt sich festhalten, dass Angebote von Robo-Advisors einen guten Kompromiss zwischen dem eigenen Aufsetzen eines Portfolios und dem Investieren in aktiv gemanagte Fonds darstellen. Andererseits könnten vor allem NeuanlegerInnen zumindest mit passiven Anlagestrategien Probleme haben, da ein grundsätzliches Verständnis des Finanzmarktes vorhanden sein sollte. Hierfür wiederum gibt es die aktive Anlagestrategie, bei der kein Vorwissen benötigt wird. Eine grundsätzliche technische Affinität, sowie ein Verständnis von Finanzmärkten schadet jedoch nie.

Konkurrenz für MaklerInnen?

Ganz allgemein greifen Robo-Advisor natürlich die klassischen Finanzintermediäre an, da sie deren Aufgaben und Leistungen automatisieren. Ein großer Vorteil, der hier häufig genannt wird, ist der, dass die Programme sich nicht durch Gefühle oder ähnliches zu Entscheidungen verleiten lassen und somit rationaler als Menschen agieren können. Allerdings werden MarklerInnen nach wie vor benötigt um den Dateieninput für Robo-Advisors zu liefern. Abgesehen davon könnten MaklerInnen Robo-Advisor zusätzlich zu ihren eigenen Strategien konsultieren und somit von dem gesammelten Wissen profitieren. Darüber hinaus ist die Rationalität der Robo-Advisor nicht nur ihre größte Stärke, sondern gleichzeitig auch die größte Schwäche. Denn die meisten KundInnen, insbesondere solche mit einem größeren Anlagekapital bevorzugen die persönliche Beratung und eine individuelle Gestaltung ihres Portfolios. Es werden die menschlichen Komponenten der Beratung bevorzugt, die ein Robo-Advisor (noch) nicht bieten kann.

Abschließend können wir festhalten, dass der traditionelle Makler-Beruf zwar von den neuen Robo-Advisor Beratungsleistungen bedroht wird, aber seine Daseinsberechtigung bei weitem noch nicht gefährdet sehen muss. Insbesondere für ältere InvestorInnen oder solche mit einem großen Anlagehorizont bleibt die persönliche Beratung weiterhin eine wichtige Komponente. Dennoch wird es wahrscheinlich in Zukunft immer mehr Alternativen geben.

Haben Sie schon Erfahrungen mit einem Robo-Advisor gemacht oder sind Sie MaklerIn und nutzen Robo-Advisor für Ihr Geschäft? Dann schreiben Sie uns gerne eine Mail mit Ihren Erfahrungen.

Verwendete Quellen

https://de.scalable.capital/robo-advisor

https://www.finanztip.de/robo-advisor/

https://www.sueddeutsche.de/wirtschaft/robo-advisor-markt-raus-aus-der-nische-1.4987598

https://unsplash.com/photos/Ejcuhcdfwrs

Wie ist die Agenda 2030 entstanden?

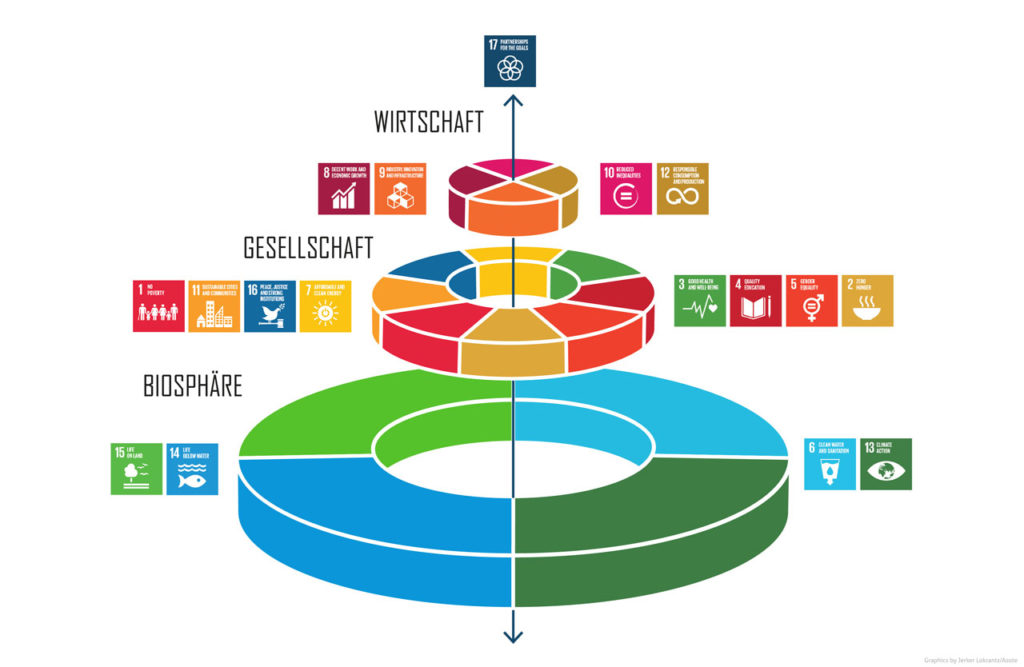

Bei der Agenda 2030 handelt es sich um ein Rahmenkonstrukt, das die Nachhaltigkeitspolitik der Vereinten Nationen für die nächsten 15 Jahre (Erstellung im Jahr 2015) abstecken soll. Ursprung der Agenda 2030 sind vor allem die Beschlüsse aus der Rio-Konferenz von 1992 und dem Millenniumsgipfel des Jahres 2000 und den daraus entstandenen „Millennium Development Goals“ (MDGs). Diese waren relativ stark auf die Themen Armutsbekämpfung und soziale Entwicklung begrenzt, wodurch sozioökonomische sowie ökologische Entwicklungen nicht bedient werden konnten. Beispielhaft für diese Entwicklungen sind die immer schneller wachsende Gesamtbevölkerung, die größer werdende Kluft zwischen Arm und Reich sowie auch die Beschleunigung des Klimawandels und des Artensterbens. Der Paradigmenwechsel wurde dann auf der Rio+20 Konferenz eingeläutet, in welcher erstmals die Notwendigkeit für umfangreichere Ziele für eine nachhaltige Entwicklung festgestellt wurde. Dabei wurde erkannt, dass die Ziele in Zukunft auf alle Länder der Welt anwendbar sein sollten und nicht nur auf den ärmeren globalen Süden. Nach vielen Diskussions- und Verhandlungsrunden wurden dann im September 2015 auf dem New Yorker Gipfel 17 SDGs und daraus abgeleitet 169 Zielvorgaben final vorgestellt. Die übergeordneten Ziele können in der nachfolgenden Grafik nachgelesen werden.

Wie sind die 17 SDGs aufgebaut?

Die SDGs bestehen zunächst aus einem übergeordneten Ziel. Zum Beispiel „Armut beenden“ (SDG1). Zusätzlich gibt es Zielvorgaben, die diesem größeren Ziel untergeordnet sind. Die Zielvorgabe 1.1 lautet beispielsweise: „Bis 2030 die extreme Armut – gegenwärtig definiert als der Anteil der Menschen, die mit weniger als 1,25 Dollar pro Tag auskommen müssen – für alle Menschen auf der Welt beseitigen.“. Diese Vorgabe betrifft vor allem den globalen Süden, in dem noch viele Menschen unter dieser Einkommensschwelle liegen. Die nächste Vorgabe (1.2) lässt sich dahingegen auf alle Länder übertragen, diese lautet: „Bis 2030 den Anteil der Männer, Frauen und Kinder jeden Alters, die in Armut in all ihren Dimensionen nach der jeweiligen nationalen Definition leben, mindestens um die Hälfte senken.“. Eben diese Verfeinerung der Zielvorgaben wurden im Vergleich zu den davor aufgestellten MDGs gelobt, da es die SDGs deutlich umfänglicher und allgemein anwendbar machen. Weiterhin gibt es neue Dimensionen, die von den SDGs verfolgt werden, wie das SDG 13, welches zum Ziel hat, den Klimawandel und seine Auswirkungen zu bekämpfen, bspw. dass „Klimaschutzmaßnahmen in die nationalen Politiken, Strategien und Planungen einbezogen werden“ (13.2) oder das SDG 15 mit dem Ziel „Landökosysteme schützen“, durch die Förderung der Bewirtschaftung von Waldarten, das Beenden der Entwaldung oder das Wiederherstellen von geschädigten Wäldern (15.2). Mithilfe der 17 SDGs und den darunter festgelegten Zielvorgaben soll der Weg in eine nachhaltige Zukunft geschaffen werden.

Wie ist der Stand zum 6. Geburtstag der SDGs?

In der nachfolgenden Tabelle haben wir den aktuellen Stand Deutschlands zur Erreichung der SDGs und den Trend für die nächsten Jahre zusammengefasst. Über die interaktive Karte des „Sustainable Development Reports“ können Interessierte sich über die weltweite Entwicklung der SDGs informieren. Deutschland ist mit einem Score von 82,48 (von 100 möglichen Punkten) auf Platz 4 der 165 Länder, die sich zu dem Erreichen der Ziele verpflichtet haben. Somit sind wir allgemein auf einem guten Weg.

| SDG | Stand | Trend |

| Weiterhin Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Erhebliche Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Erhebliche Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Erhebliche Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Erhebliche Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Entwicklung stagniert | |

| Weiterhin Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Große Herausforderung | Keine Daten verfügbar | |

| Große Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Erhebliche Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Erhebliche Herausforderung | Positive Entwicklung, Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Ziel wird vermutlich nicht erreicht | |

| Weiterhin Herausforderung | Ziel wird vermutlich nicht erreicht |

Ein Blick in die Tabelle offenbart jedoch, dass wir bei einem Großteil der der Ziele noch vor erheblichen Herausforderungen stehen und es schwer wird diese bis zum Jahr 2030 zu erreichen. Insbesondere bei den ökologischen Zielen scheinen wir die Vorgaben um ein Weites zu verfehlen, wie man am SDG 13 „Maßnahmen zum Klimaschutz“ sehen kann. Dieses wird nach aktuellem Stand sehr wahrscheinlich nicht bis 2030 erreicht werden. Dahingengen sieht es bei dem SDG 10 „Ungleichheit verringern“ gut aus. So ist beispielsweise die Zahl der Frauen in Aufsichtsräten deutscher Unternehmen von 21,3 Prozent im Jahr 2015 auf 32,2 Prozent im Jahr 2020 gestiegen, wodurch die Zielvorgabe 10.3 vorangetrieben werden konnte. Bei dem SDG 15, das den Schutz der Landökosysteme zum Ziel hat, sieht es wiederum eher schlecht aus. Bis 2020 konnten keine der dazu formulierten Ziele erreicht werden. Umso wichtiger wird es sein, in den nächsten Jahren vermehrt für den Artenschutz und die Erhaltung von Ökosystemen einzutreten. Jedoch konnte Deutschland relativ deutlich auf das SDG 7 „Erneuerbare Energien“ einzahlen. Der Anteil an erneuerbaren Energien am Stromverbrauch ist zwischen 2015 und 2020 von 31,5 % auf 42,1 % gestiegen.

Spannende Initiativen zur Förderung von Unternehmensideen, die dabei helfen, verschiedene SDGs zu erreichen gibt es ebenfalls. Das GlobalGoalsLab beispielsweise geht in diesem Jahr bereits in die vierte Runde seines Förderprogramms. Gesucht werden Menschen, die sich mit ihrer Initiative bzw. Businessidee für das „Leben unter Wasser“ (SDG 14) und/oder „Leben an Land“ (SDG 15) einsetzen. In dem 6-monatigen Förderprogramm arbeiten sie mit erfahrenen Business-Coaches, bedarfsorientierten ExpertInnen uvm. an Lösungen für konkrete unternehmerische Herausforderungen und erhalten eine monatliche Förderung von 1.000 €. Bei der Abschlussveranstaltung im April 2022 wird außerdem auch ein Publikumspreis in Höhe von 5.000 € vergeben.

Obwohl das Erreichen der meisten Ziele also weiterhin eine Herausforderung darstellt, sind die Tendenzen durchaus positiv und durch weitere Bemühungen könnten die Ziele erreicht werden.

SDGs im Asset Management

Um diesen Bereich betrachten zu können, ist es wichtig zu verstehen, dass es sich bei den SDGs keineswegs nur um politische Richtlinien handelt, sondern dass alle öffentlichen Akteure ihre Tätigkeiten nach den Nachhaltigkeitszielen ausrichten können und dies auch tun sollten. Insbesondere Unternehmen, die maßgeblich dazu beitragen können, dass die Ziele erreicht werden, sollten aktiv werden und ihren Beitrag leisten. Von daher ist es nicht verwunderlich, dass in Zeiten, in denen nachhaltige Investments immer bedeutender werden, auch Fonds ins Leben gerufen werden, die die SDGs als Anlagestrategie verfolgen. Eine Studie von Berenberg hat InvestorInnen dazu befragt, inwiefern SDGs relevant für Investmentstrategien sind. Aus dieser Studie hat sich ergeben, dass SDGs für globale Investments marktübergreifend genutzt werden können und dass es für Asset Manager einen gewissen Spielraum bei der Entwicklung von Investmentprodukten für weniger leicht erreichbare SDGs, wie bspw. SDG 10, 13, 16 oder 17, gibt. Allgemein verhält es sich jedoch so, dass die SDG Vorgaben meist relativ vage sind und einer eigenen Auslegung bedürfen.

Bei avesco werden die SDGs wie eingangs schon erwähnt bei der Nachhaltigkeitsanalyse genutzt, diese basiert auf den drei Faktoren „Ökonomie“, „Ökologie“ und „Soziales“. Für die im Fonds enthaltenen Unternehmen wird geprüft, inwiefern diese auf die SDGs einzahlen und Chancen für die Zukunft schaffen. So wirkt sich beispielsweise das Kreislaufsystem und die Nutzung von Altpapier zur Herstellung von Kartonage, wie dies bei unserem Hidden Champion, der Mayr-Melnhof AG passiert, positiv auf das SDG 12 „Nachhaltiger Konsum und Produktion“ aus. Die SDGs können somit als ein weiterer Faktor bei der Nachhaltigkeitsanalyse genutzt werden. Eben dies ist im Bereich des Asset Managements ihr größter Vorteil.

Fazit

Abschließend möchten wir festhalten, dass die SDGs einen wichtigen Schritt für die nachhaltige globale Entwicklung darstellen. Nach nunmehr sechsjährigem Bestehen der Ziele lässt sich für Deutschland erkennen, dass es eine allgemeine positive Tendenz gibt. Beschlüsse, wie der vom Bundesverfassungsgericht Karlsruhe 2021, dass der Bund mehr für den Klimaschutz machen muss, tragen zusätzlich zum Erreichen der Ziele bei. Weiterhin stellen die Ziele eine bedeutende Ergänzung für das Asset Management dar. Investitionen können damit transparenter gemacht werden und es kann klar gemacht werden, inwiefern auf die Ziele konkret eingezahlt werden kann.

Verwendete Quellen

https://www.globalpolicy.org/sites/default/files/Agenda_2030_online.pdf

https://www.2030agenda.de/sites/default/files/2030/zwischenbilanz/Agenda_2030_Zwischenbilanz_online-2.pdf

https://citywireselector.com/news/long-way-to-go-how-asset-managers-engage-with-un-sdgs/a1405252

https://www.bmz.de/de/agenda-2030/fuenf-jahre-agenda-2030-48012

https://www.berenberg.de/files/ESG%20News/SDG_Bedeutung_SDGs_fuer_nachhaltige_Investments.pdf

https://www.zeit.de/news/2021-04/29/klimagesetz-gericht-entscheidet-ueber-verfassungsbeschwerden?

]]>

Keine Frage: Geldströme lassen sich so umlenken, dass sie sich für die Gesellschaft und die Umwelt positiv auswirken. Das ist spätestens seit dem Jahr 1995 klar. Damals wollte der Mineralöl-Konzern Shell seine ausgediente Bohrplattform Brent Spar im Nord-Ost-Atlantik versenken. Die Verbraucher in Deutschland, in den Niederlanden und in Großbritannien reagierten auf die geplante Umweltsauerei mit einem Boykott der Tankstellen. Shell knickte ein und demontierte die Brent Spar an Land.Sozial und ökologische Investments werden immer beliebter. Damit das nicht zulasten der Rendite geht, brauchen sie aber eine vernünftige Struktur. So könnte sie aussehen.

Der Boykott war so etwas wie ein umgekehrtes Impact Investing, bei dem die Investments – zum Beispiel in Unternehmen – einen positiven Effekt auf die Gesellschaft und die Umwelt bewirken sollen. Und es steht außer Frage, dass immer mehr Anleger, neben einer finanziellen, auch eine soziale und ökologische Rendite erwarten.

Unterschiedliche Ansätze bei nachhaltigen Investmentstrategien

Beim Best-in-Class-Ansatz werden gewissermaßen die „Klassenbesten“ einer jeweiligen Branche ausgewählt. Für die nachhaltigen Geldanlagen bedeutet dieser Ansatz, dass für jede Branche eine Rangfolge der Unternehmen erstellt wird. Diese ergibt sich aus der Umsetzung der sogenannten ESG-Kriterien. E steht für Umwelt (Environment), S für Soziales (Social) und G für Unternehmensführung (Governance).

Diese Ergebnisse fließen meistens in eine Tabelle ein, die dann ein Gesamtbild widerspiegelt. Doch bei den ESG-Bewertungen kommen die Nachhaltigkeits-Ratingagenturen zum Teil zu völlig unterschiedlichen Ergebnissen. So passiert es immer wieder, dass ein und dieselbe Aktie bei der einen Ratingagentur eine hohe Punktzahl erzielt und bei einer anderen weitgehend leer ausgeht. Außerdem kann es – überspitzt ausgedrückt – passieren, dass bei einem Best-in-Class-Ansatz der Waffenproduzent im Depot landet, der mit grüner Energie produziert und der seine Mitarbeiter fair behandelt. Nachhaltig ist das trotzdem wohl kaum.

Kein Platz im Anlageuniversum

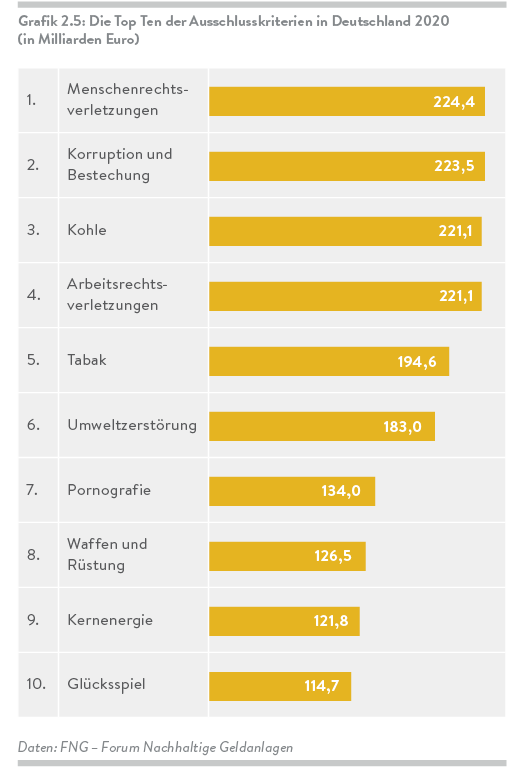

Diese Krux sollen sogenannte Ausschlusskriterien lösen. Bei ihrer Anwendung werden bestimmte Unternehmen oder ganze Branchen/Sektoren von vornherein aus dem Anlageuniversum ausgeschlossen. Zu den typischen Ausschlusskriterien zählen beispielsweise Rüstung, Kernenergie, fossile Brennstoffe oder Tabak, Alkohol, Pornografie und Glücksspiel. Anleger können somit einen Bogen um Unternehmen beziehungsweise Branchen machen, die ihren persönlichen Wertvorstellungen widersprechen.

Noch anspruchsvoller wird es, wenn Anleger ein soziales und ökologisches Wirtschaften aktiv unterstützen wollen. Bei diesem Impact Investing liefern sicherlich die 17 nachhaltigen Entwicklungsziele (SDGs) der Vereinten Nationen eine gute Orientierung. Diese hat die UN schon im Jahr 1995 definiert. Zu diesen Entwicklungszielen gehören unter anderem die Bekämpfung der Armut, die Gesundheit der Menschen oder sauberes Wasser und Sanitäranlagen.

Anleger müssen selbst entscheiden

Am Ende bleibt Anlegern allerdings kaum etwas anderes übrig, als selbst zu definieren, ob und wenn ja, welche nachhaltigen Ziele sie mit ihren Kapitalanlagen unterstützen wollen. Dabei können sie auf die bereits erwähnten Ausschlusskriterien zurückgreifen oder Positivkriterien anwenden, also gezielt in Unternehmen investieren, die eins oder mehrere der UN-Nachhaltigkeitsziele unterstützen.

Die individuell definierten Nachhaltigkeitsziele lassen sich nur durch die Auswahl entsprechender aktiv gemanagter Fonds verfolgen. Warum? Die Nachhaltigkeits-ETFs reduzieren ihre Nachhaltigkeitsstrategie in der Regel auf Ausschlusskriterien, oft in Verbindung mit einem Best-In-Class Ansatz. Einzelne Branchen oder Unternehmen werden also aus dem Basisindex herausgenommen. Ein Ersatz durch andere Unternehmen, die als nachhaltiger bewertet wurden, erfolgt nicht. Wollen Anleger bewusst in Unternehmen investieren, die als besonders nachhaltig bewertet werden, aber nicht im Basisindex der ETF vorhanden sind, bleibt nur ein aktiv gemanagter Nachhaltigkeitsfonds.

Anleger können sich mit diesen aktiven Fonds im ersten Schritt so ein Basisportfolio zusammenstellen, welches ihren Wertvorstellungen entspricht. Doch es ist gar nicht so leicht, Nachhaltigkeit im Portfolio mit einer professionellen Struktur zu verbinden. Denn ein Manko der geschilderten Vorgehensweise ist, dass ein solches Portfolio in den meisten Fällen signifikant von der regionalen Struktur der Weltwirtschaft abweicht und dadurch kein optimales Rendite-/Risikoprofil aufweist. Ein rein an den UN-Zielen ausgerichtetes Portfolio kann somit Rendite kosten.

Vor diesem Hintergrund sollten Anleger in einem ersten Schritt vielleicht 70 Prozent ihres Portfolios anhand ihrer persönlichen Nachhaltigkeitsziele investieren. Dann sollte ein regionaler Abgleich mit der Weltwirtschaft erfolgen. In den meisten Fällen dürften sich größere Abweichungen ergeben. Diese lassen sich dann durch das Investieren der verbleibenden 30 Prozent der Mittel in die zu niedrig gewichteten Regionen ausgleichen. Die Anpassung an die regionale Ziel-Struktur, zum Beispiel entsprechend dem MSCI All Countries World Index, erfolgt am besten per ETF mit Ausschlusskriterien und einem Best-In-Class Ansatz, um den Kompromiss so gering wie möglich zu halten.

Die 25.000-Euro-Frage

Anleger, die vor dem Luxus-Problem stehen, liquide Mittel in Höhe von beispielsweise 25000 Euro investieren zu wollen, sollten derzeit schwerpunktmäßig Aktien bevorzugen. Empfehlenswert ist ein breit über Branchen und Regionen gestreutes Portfolio, welches gleichzeitig an den persönlich präferierten Nachhaltigkeitszielen ausgerichtet ist. Nachhaltige Aktien-Investments bieten sich auch deshalb an, weil sowohl die Wiederaufbauhilfen der EU in Höhe von 750 Milliarden Euro als auch das zweite Konjunkturprogramm der USA mit einem Volumen von 1900 Milliarden Dollar ausdrücklich den ökologischen Umbau der Volkswirtschaften zum Ziel haben.

]]>