Investitionen haben das große Potential Klimaschutz zu betreiben und immer mehr InvestorInnen nutzen dieses Instrument schon jetzt. Der Finanzvorstand der Deutschen Bahn, Alexander Doll formuliert es so: „Das vermeintlich weiche Thema Umwelt ist in der Finanzwelt zur harten Währung geworden: Ein Unternehmen, das in Zukunft bestehen will, braucht messbare Erfolge beim Klima- und Umweltschutz“. Kein Wunder also, wenn sich Akteure zusammenschließen und entsprechende Initiativen gründen.

Die Initiative Climate Action 100+

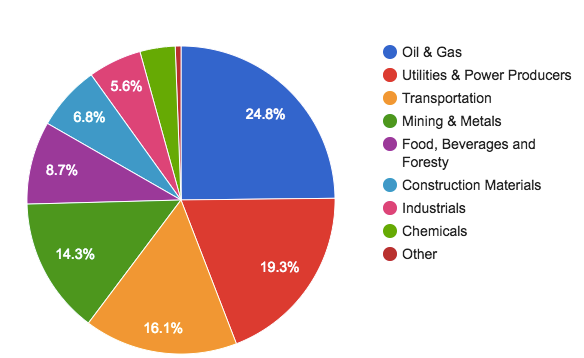

Der Einflussreichtum von FinanzakteurInnen wird deutlich, wenn man z.B. einen Blick auf die Initiative Climate Action 100+ (CA100+) wirft. Diese bringt weltweit InvestorInnen zusammen, die sich für eine Eindämmung der Treibhausgase einsetzen. Im Visier stehen die weltgrößten Klimasünder, jene 100 Konzerne, die zwei Drittel aller Treibhausemissionen ausstoßen. Die Liste reicht von BASF über Airbus bis zu Walmart und Volkswagen. Öl- und Gaskonzerne aber dominieren.

Wer annimmt, es handle sich bei der Initiative um eine unbedeutende Randgruppe liegt falsch. Schließlich verfügen die InvestorInnen insgesamt über mehr als 32 Billionen US Dollar. Prominentes Mitglied der DACH-Region ist die Erste Asset Management, welche sich bereits 2019 der Initiative angeschlossen hat. Doch wie bewegt man Unternehmen zum Umdenken, besonders milliardenschwere Großkonzerne? Das Stichwort lautet: Engagement.

Unter dem Begriff Engagement versteht die Finanzwelt das aktive Einbringen von Shareholdern in Unternehmen bei kritischen Geschäftsaktivitäten, schreibt das Lexikon der Nachhaltigkeit. Hierzu gehören die Stimmrechtsausübung, kritische Antragsstellungen bei der Hauptversammlung und das Androhen von Divestment-Maßnahmen. Je größer das hinter den Forderungen stehende Anlagevermögen, desto größer der Druck auf die jeweiligen Unternehmen. Aus diesem Grund gibt es immer mehr Initiativen und Plattformen, welche sich zusammenschließen und sich bei der Stimmrechtsausübungen und weiteren Aktionen absprechen.

So schildert auch die Erste Asset Management: „Globale Risiken verlangen globale Antworten. Diese übersteigen mitunter die Möglichkeiten zur Einflußnahme eines einzelnen Asset Managers. Aus diesem Grund schließt die Erste Asset Management sich regelmäßig mit anderen Investoren zusammen um gemeinsam im Dialog mit Unternehmen für nachhaltige Veränderungen einzutreten“. Und auch avesco engagiert sich, z.B. im Verein zur Förderung ethisch-nachhaltiger Geldanlagen (VenGa e.V.) oder indem wir unsere Portfoliounternehmen dazu auffordern, am CDP (Disclosure Insight Action – ehemals unter dem Namen Carbon Disclosure Project bekannt) zu partizipieren und CO2-Daten offenzulegen.

Was erreicht Engagement?

Als Beispiel für Engagement-Maßnahmen kann beispielsweise der Rückzug des Energiekonzerns RWE aus dem umstrittenen Atomkraftwerk Belene in Bulgarien 2010 angeführt werden. Gefordert und durchgesetzt wurde dieser von der Union Investment in Kooperation mit kirchlichen Institutionen durch InvestorInnen-Gespräche mit dem RWE Vorstand und auf der Hauptversammlung.

Ein weiteres Beispiel ist das Engagement der eingangs beschriebenen Initiative CA100+, auf deren Drängen Shell verbindliche Klimaziele an die Vergütung des Vorstands koppelte. Das bedeutet im Klartext: Verfehlt Shell die vereinbarten Klimaziele, kostet das den Konzernvorstand Geld. Inzwischen hat die Initiative Shell auch dazu gebracht, sich auf eine CO2-Neutralität bis 2050 zu committen. Wenn ein Unternehmen vorlegt, ziehen andere nach – so auch hier: Inzwischen haben sich auch TOTAL, der amerikanische Stromproduzent Southern Company sowie der Chemie-Konzern BASF auf dasselbe Ziel festgelegt.

Stadt, Land, Staat

Beispiele lassen sich jedoch nicht nur in der Privatwirtschaft finden. Auch die EU-Kommission setzt im Kampf gegen die Klimaerwärmung auf die Macht des Geldes. Mit ihrem Aktionsplan zur Finanzierung nachhaltigen Wachstums wird sie InvestorInnen zu mehr Nachhaltigkeit verpflichten. Den Auftakt machte die in diesem Jahr viel diskutierte Offenlegungsverordnung, weitere Maßnahmen werden folgen und den Finanzmarkt wohl noch für längere Zeit „auf Trab halten“.

Doch auch auf Länderebene gibt es Positives zu berichten. So schichtete beispielsweise die Stadt Berlin, als erstes Bundesland, die Gelder der Pensionskasse seiner Beamten in Höhe von 823 Mio. € umweltfreundlich um. Hierfür schuf die Stadt im Jahr 2017 einen ethisch-ökologischer Aktienindex namens Benexx. Nachahmungspotenzial inklusive, denn inzwischen hat auch Schleswig-Holstein Gefallen an dem Berliner Nachhaltigkeitsindex gefunden und wird das Aktienportfolio seiner Pensionskasse daran ausrichten.

Verwendete Quellen:

https://blog.de.erste-am.com/investoren-allianz-klimaschutz-climate-action/

https://www.nachhaltigkeit.info/artikel/engagement_1611.htm (Lexikon der Nachhaltigkeit, 2015)

https://www.climateaction100.org/progress/successes/

]]>Die Entstehungsgeschichte des Begriffs Nachhaltigkeit

Nahrungsmittel, Kleidung, Fonds – beinahe jedes Produkt scheint auch in einer nachhaltigen Version auf dem Markt erhältlich zu sein. Aber was ist die eigentliche Bedeutung von „Nachhaltigkeit“? Da der Begriff Nachhaltigkeit nicht geschützt oder einheitlich definiert ist, bietet er viel Raum für Interpretationen, sodass seine Verwendung stets kritisch hinterfragt werden sollte.

Ursprünglich stammt der Begriff der Nachhaltigkeit aus der Forstwirtschaft und bezeichnete dort die Idee, nur so viel Wald abzuholzen, wie auf natürliche Weise nachwachsen kann. So sollte das Ökosystem erhalten werden. Dies ist noch immer der Grundgedanke der Nachhaltigkeit. Er spiegelt sich auch in der bekanntesten Definition wider, die von den Vereinten Nationen im Jahr 1987 im Brundtland-Bericht aufgesetzt wurde. Laut dieser ist Nachhaltigkeit eine „Entwicklung, die die Bedürfnisse der Gegenwart befriedigt, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürfnisse nicht befriedigen können“.

Die Definition der Vereinten Nationen war der Durchbruch des Nachhaltigkeitsgedankens, der durch mehrere (UN-)Umweltkonferenzen weiter gefestigt wurde. Als Richtlinien für eine nachhaltige Entwicklung wurden im Jahr 2000 die Millennium-Entwicklungsziele von den Vereinten Nationen veröffentlicht. Bekannter sind ihre Nachfolger, die 2015 festgelegten UN-Nachhaltigkeitsziele (Sustainable Development Goals, SDGs). Die von der UN festgelegten 17 Ziele reichen von „Keine Armut“ über „Maßnahmen zum Klimaschutz“ bis hin zu „Verantwortungsvolle Konsum- und Produktionsmuster“. Sie basieren auf einem der bekanntesten Nachhaltigkeitskonzepte: dem Drei-Säulen-Modell. In diesem Modell ruht das Dach der Nachhaltigkeit auf den drei Säulen Soziales, Ökologie und Ökonomie.

KritikerInnen ist diese Darstellung zu einfach, daher ziehen sie das Integrative Nachhaltigkeitsmodell vor. In diesem setzt sich die Nachhaltigkeit aus der Schnittmenge der drei Dimensionen zusammen. So verdeutlicht das Modell die Wechselwirkungen und Abhängigkeiten von sozialen, ökonomischen und ökologischen Themen.

Nachhaltigkeit in der Finanzindustrie

Die oben vorgestellten Modelle lassen sich auf vielfältige Bereiche anwenden – so auch auf die Finanzbranche. Hier ist das Drei-Säulen-Modell unter dem Namen Triple-Bottom-Line-Ansatz bekannt. Finanzanlagen, die diesem Ansatz folgen, zielen neben einem ökonomischen auch auf einen sozialen und ökologischen Mehrwert ab. Diesem ganzheitlichen Ansatz folgt der avesco Sustainable Hidden Champions Equity Fonds.

In dem Fonds werden bei der Titelauswahl die drei Nachhaltigkeitsdimensionen gleichermaßen berücksichtigt.

Kurzausflug zum Begriff Impact Investing

Entgegen der allgemeinen Annahme liegt der Ursprung wirkungsorientierter Anlagestrategien nicht in der verstärkten öffentlichen Nachhaltigkeitsdebatte des letzten Jahrzehnts, sondern kann bis zu den Anfängen des 19. Jahrhunderts zurückverfolgt werden. Damals begannen christliche AnlegerInnen in den USA mit dem Ausschluss von Investitionen in Waffen, Glücksspiel, Tabak und Alkohol. Ihnen folgten amerikanische Gewerkschaften, die soziale Ziele in ihre Anlagekonzepte integrierten (z.B. das Verbot von Kinderarbeit). Der erste ethische Investmentfonds war der „Pax World Fund“ aus dem Jahr 1971, der in Folge der Menschenrechtsbewegungen in den USA gegründet wurde. Seit der Jahrtausendwende steigt die Bedeutung von Nachhaltigkeit für AnlegerInnen immer weiter an und mit ihr die Produktpalette nachhaltiger Geldanlagen. Doch wer sind eigentlich die Zielgruppen für nachhaltige Geldanlagen?

Zielgruppen von nachhaltigen Investments

Laut einer 2019 veröffentlichten Umfrage der Fondsgesellschaft AGI halten drei von vier europäischen InvestorInnen Nachhaltigkeitskriterien für wichtig. Dies spiegelt sich auch in der Entwicklung des deutschen Marktes für nachhaltige Geldanlagen wider. In Deutschland liegt der Anteil der Befragten, welche auf Nachhaltigkeit Wert legen, bei 73%. Doch welche Zielgruppen lassen sich besonders gut durch nachhaltige Investments ansprechen? So viel lässt sich vorwegnehmen: Leicht ist diese Frage nicht zu beantworten.

Grundsätzlich werden nachhaltige Investments für alle InvestorInnen immer attraktiver und interessanter. Zum einen durch das wachsende Bewusstsein für das Thema Nachhaltigkeit (Fridays for Future, Regulatorien wie die Offenlegungsverordnung oder die MiFID 2 Richtlinie) und zum anderen durch die bescheinigten langfristigen Renditen eben solcher Anlagen. Das Forum nachhaltige Geldanlagen e.V. (FNG) stellt im aktuellen Marktbericht fest, dass nach wie vor die institutionellen InvestorInnen die stärksten Treiber für nachhaltige Investments sind (Marktanteil 89%).

Genaueres zu den Zielgruppen nachhaltiger Investments findet sich in unserem dedizierten Blogartikel zum Thema.

]]>Im Jahr 2017 betrug der Anteil nachhaltiger Mandate und Investmentfonds, laut dem Umweltbundesamt, gemessen am deutschen Gesamtmarkt 3,0%. Bei der Suche nach den Ursachen für den geringen Anteil stößt man auf das Vorurteil, dass besagte Geldanlagen mit Renditeeinbußen einhergehen. Dieses Vorurteil lässt sich schnell entkräften: Nachhaltig ist nicht nur im sozialen und ökologischen, sondern auch explizit im ökonomischen Sinne zu verstehen. Ökonomische Aspekte sind hierbei ganz klassisch die Überprüfung der Investition auf Rentabilität, Liquidität und Sicherheit. Daher haben nachhaltige Investmentfonds in der Regel nur Unternehmen in ihrem Portfolio, welche solide Chancen auf Rendite und Wachstum versprechen. Eine Meta-Studie des “Journal of Sustainable Finance & Investment” wertete über 2000 Studien aus und kam zu dem Schluss, dass in ca. 48% der Fälle ein positiver, in 23% ein neutraler und in nur 10% der Fälle ein negativer Zusammenhang zwischen der finanziellen Performance und den ESG-Kriterien (Environemental, Social, Governance) einer nachhaltigen Kapitalanlage besteht.

Eine Modeerscheinung sind nachhaltige Geldanlagen längst nicht mehr: Den Erkenntnissen einer Studie der Fondsgesellschaft Union Investment zufolge, hält mittlerweile knapp jede*r zweite Anleger*in nachhaltige Investments für attraktiv. Aber wie passt das mit den 3% der nachhaltigen Mandate und Investmentfonds am deutschen Geldanlagemarkt zusammen?

Die Studie von Union Investment liefert einen Teil der Antwort: 3 von 10 Anleger*innen ist das Angebot von “grünen Geldanlagen” zu unübersichtlich. Diese Intransparenz ist auf das Fehlen einer einheitlichen Definition von nachhaltigen Geldanlagen und entsprechenden Standards zurückzuführen. Folglich muss jedes nachhaltige Investment von den Anleger*innen auf seine gesetzten Standards hin untersucht werden – das kostet Zeit, Geld und Nerven. Notwendig ist also mehr Transparenz auf dem grünen Kapitalmarkt. Qualitätsstandards wie zum Beispiel das FNG-Siegel sind erste Ansätze. Sie definieren feste Standards, nach welchen sich nachhaltige Fonds zertifizieren lassen können und somit untereinander besser vergleichbar werden.

]]>avesco Financial Services gehört zu den mehr als 2.800 unterzeichnenden Unternehmen der Stellungnahme von Entrepreneurs for Future.

Die Wirtschaftsinitiative setzt sich zusammen aus engagierten Unternehmer*innen aus den unterschiedlichsten Branchen, die sich für den Klimaschutz einsetzen und die Fridays for Future-Bewegung aktiv unterstützen.

Sie fordern vor allem die Einhaltung der Zusagen des völkerrechtlich verbindlichen Pariser Klimaabkommens und damit die Begrenzung der Erderwärmung auf deutlich unter 2 Grad Celsius. Unter dem Motto #AlleFürsKlima ruft die Klimaschutzbewegung für den 20. September 2019 zu einem globalen Klimastreik auf. Auch die avesco hat ihre Mitarbeiter*innen aktiv zu einer Teilnahme an den Demonstrationen ermuntert.

Beschäftigte, die am Streik teilnehmen möchten, werden hierfür freigestellt.

Machen auch Sie mit beim Klimastreik am 20. September!

Hier finden Sie den Streik in Ihrer Nähe. Informationen und Materialien für alle Unternehmer*innen hat die Initiative Entrepreneurs for Future zusammengestellt.

Zweimal im Jahr unternimmt das avesco-Team einen nachhaltigen Betriebsausflug. Diesmal ging es in das Müllheizkraftwerk Ruhleben.

Als wir am 02. November das Müllheizkraftwerk der Berliner Stadtreinigung (BSR) in Ruhleben betreten, riecht es erstaunlich gut. Weder Abfallgeruch noch Plastikgestank sind zu vernehmen. Stattdessen rollen diverse Müllentsorgungs-Fahrzeuge mit Aufdrucken wie „Pflanzrapid“ oder „Mülle Grazie“ an uns vorbei. Im Zuge einer internen Weiterbildungsmaßnahme besuchen wir das Gelände der BSR und hoffen auf Antworten rund um unsere Fragen zur Nachhaltigkeit. Gleich zu Beginn erfahren wir, dass das Müllheizkraftwerk schon lange Großes leistet. Seit mehr als 50 Jahren werden dort jährlich rund 520.000 Tonnen Abfall verarbeitet. Dies entspricht 50% des in Berlin anfallenden Hausmülls. Frank Rauhut, Marketing-Leiter und passionierter BSR-Anhänger, erklärt uns schnell wo Nachhaltigkeit beginnt: bei der Müllvermeidung. Verpackungsfreie Produkte und der Kauf von Mehrweg(glas)flaschen helfen, das Müllaufkommen einzudämmen. Das mag zu Beginn für den Einen oder die Andere etwas Umstellung bedeuten. Dennoch ist es die effektivste Methode um gegen Ressourcenverschwendung vorzugehen.

Nach einem kurzen Unternehmensvortrag sind wir mit unseren Fragen an der Reihe. Wir erfahren, dass aus dem verbrannten Hausmüll Strom und Wärme für etwa fünf Prozent der Berliner Haushalte erzeugt werden. Dennoch ist dies nur bei richtiger Mülltrennung möglich. Herr Rauhut weist darauf hin, wie wichtig es ist, korrekt zu trennen. Insbesondere bei Biomüll, Glas und Papier führt kein Weg drum herum. Denn Glas und Papier haben eine enorm hohe Recyclingquote, wenn es korrekt getrennt ist. Aus dem gewonnen Biomüll wird unter Zufuhr von Mikroorganismen stattdessen Biogas gewonnen. Dieser alternative Kraftstoff versorgt aktuell150 Müllfahrzeuge auf den BSR und spart somit einen Ausstoß von 9.000 Tonnen Kohlendioxid. Das ist vergleichbar mit dem jährlichen Ausstoß von 3.000 Mittelklasse-Pkws.

Nach Abschluss der Fragerunde ist die Begehung des Geländes an der Reihe. Herr Rauhut gewährt uns einen Blick hinter die Kulissen und führt uns, mit Anekdoten untermalt, von Station zu Station. Beginnend bei der Müllanlieferung über die Verbrennung bis hin zum End- bzw. Nebenprodukt, der Schlacke. Holistisch gedacht, wird auch die Schlacke weiterverarbeitet. Die jährlich anfallenden110.000 Tonnen Schlacke eignen sich ideal als Baustoff. Auch als Material zur Abdeckung alter Mülldeponien in Brandenburg wird die Schlacke genutzt. Neben der Schlacke bleiben nach der Verbrennung des Berliner Hausmülls auch Metalle übrig. Diese werden sortiert, gesammelt und dann durch die BSR weiterkauft. Das ist nicht nur im ökologischen Sinne nachhaltig, sondern auch im ökonomischen Sinne. Denn vom Metallverkauf profitieren auch die Berliner Haushalte, da die Erlöse die Müllentsorgungsgebühren senken. Man könnte auch sagen: Nachhaltigkeit für alle.

Falls Sie Interesse an einem Besuch des Müllheizkraftwerks haben, können Sie sich direkt an die BSR wenden unter:

Tel.: 030 7592-4900

Fax: 030 7592-2034

E-Mail: Umweltbildung@BSR.de

Weitere Infos zum Müllheizkraftwerk in Ruhleben finden Sie hier:

https://www.bsr.de/muellheizkraftwerk-ruhleben-22041.php

Der Gründer und CEO der avesco Financial Services AG erörtert, wo sich Unternehmen im Sinne der Nachhaltigkeit verbessern müssen und, dass die Ergebnisse in die Bewertungen der Analysehäuser einfließen sollten.

Herr Hagedorn, Sie sind CEO der avesco Financial Services AG und ein Unternehmer mit gesellschaftlichen Visionen. Was bedeutet das für Sie?

HAGEDORN: Ich bin davon überzeugt, dass eine bessere Welt im Sinne der Sustainable Development Goals der UN nur unternehmerisch möglich ist. Es gibt eine Vielzahl von Aktivitäten, die ökologisch und sozial wertvollen Impact erzeugen – aber das alleine wird nicht reichen. Entscheidend ist, das große Geld in nachhaltige Geschäftsmodelle zu bewegen.

Das aber liegt bei den großen Konzernen und in der Finanzindustrie. Wie wollen Sie da rankommen?

HAGEDORN: Und bei Stiftungen und Hochvermögenden. Wir müssen es umleiten und die Voraussetzungen dafür sind derzeit gut. Nachhaltigkeit und Impact sind in aller Munde. Institutionelle Anleger wie zum Beispiel Versicherer oder Stiftungen investieren zunehmend in Geldanlagen, die nachhaltig ausgerichtet sind. Der politische und gesellschaftliche Wille unterstützt diese Entwicklung, aber es sind natürlich noch Defizite vorhanden.

Wie können die noch vorhandenen Defizite bei Unternehmen langfristig beseitigt werden?

HAGEDORN: Nachhaltigkeit gibt es nicht umsonst, es bedarf einer Menge Anstrengung. Unternehmen müssen ihr Geschäftsmodell im Kontext der Dimensionen Ökonomie, Ökologie, Soziales und der Governance verbessern und Analysehäuser das Zusammenwirken der Aspekte erkennen und Geschäftsmodelle ganzheitlich und zukunftsorientiert bewerten. Das kostet erstmal Geld, zahlt sich aber langfristig aus. Wenn letzteres sichtbar wird, bin ich zuversichtlich, dass Anleger ihre Mittel im großen Stil in nachhaltige Geschäftsmodelle umleiten.

Was ist aus Ihrer Sicht nachhaltig?

HAGEDORN: Letztlich jedes Verhalten, das wir vernünftigerweise der Selbsterhaltung und der Verantwortung wegen an den Tag legen. Ganz pragmatisch sind es Tugenden, die dem gesunden Menschenverstand entsprechen, wie nicht auf Kosten anderer zu leben oder nichts zu vergeuden. Das Leitwort der avesco Nachhaltigkeitsbewertung ist der Begriff des Potenzials. Nachhaltig ist eine Sache dann, wenn durch sie bestehende Potenziale nicht vernichtet werden oder sogar neue geschaffen werden. Ein Potenzial meint immer die Möglichkeit späterer Nutzung oder Entfaltung. Aufbauend darauf haben wir 2015 den avesco Sustainable Hidden Champions Aktienfonds (SHC) aufgelegt.

Was zeichnet die Unternehmen im Fonds aus und wie sieht der Prozess vor der Aufnahme in den Fonds aus?

HAGEDORN: Das sind kleine und mittlere Unternehmen, eher unbekannte Kontinental- und Weltmarktführer mit einem B2B-Geschäftsmodell. Hidden Champions, wie zum Beispiel Mayr-Meinhof Karton oder Uzin Utz. Das Verfahren gleicht einer Entdeckungsreise, bei der das jeweilige Geschäftsmodell als Grundlage dient, und im Kontext der genannten Dimensionen qualitativ analysiert wird. Im Kern geht es einerseits darum herauszufinden, ob ein Geschäftsmodell Aktivitäten betreibt, die dazu führen, dass noch nicht ausgeschöpfte Potenziale der Nachhaltigkeit genutzt werden. Bei der Ermittlung der Potenziale werden auch die Risiken identifiziert und separat gesammelt und bewertet. Andererseits geht es um die Frage, ob das Geschäftsmodell der ungleichen Verteilung von Ressourcen in der Gesellschaft entgegenwirkt. Diese Fragen werden auf die wirtschaftliche Gesundheit, Ökologie, Soziales und die Governance, also das Wohlverhalten gegenüber Gesetzen angewendet. Auf diese Weise entsteht ein ganzheitliches Bild vom Unternehmen und das Nachhaltigkeits-Rating, welches analog zur Energieeffizienz von A bis G reicht. Alle Unternehmen die nach dieser Bewertung ein Rating von C oder besser vorweisen, sind im Fonds enthalten. Aktuell sind dies 62 nachhaltige Hidden Champions.

Was zeichnet den SHC-Fond aus Ihrer Sicht besonders aus?

HAGEDORN: Anleger investieren mit diesem Produkt in die innovativsten Mittelständer aus dem deutschsprachigen Raum. Damit profitieren Sie von einer guten Performance, einer hohen Widerstandskraft, insbesondere bei exogenen Schocks, und regelmäßigen Dividenden. Vor allem aber können sie sicher sein, dass ihr Geld sinn- und nutzenstiftend investiert ist und dies auch nachvollzogen werden kann. Der SHC-Fonds bietet also alles, was sich Anleger mit Herz und Verstand wünschen.

Und springt das große Geld darauf an?

HAGEDORN: Wir arbeiten daran. Für die Versicherung Die Bayerische managen wir bereits einen hohen zweistelligen Millionenbetrag. Weitere institutionelle Anleger werden folgen. Der Publikumsfonds liegt uns besonders am Herzen, weil wir wissen, dass es hunderttausende von Anlegern gibt, die sich so ein Produkt wünschen. Mit einem Fondsvolumen von knapp 10 Millionen gibt es da aber noch viel Luft nach oben.

]]>In der Finanzindustrie gibt es große Egos, Gier, kriminelle Energie und Machtspiele. Viele Eigenschaften, die zur Finanzkrise geführt haben. Doch es finden sich dort auch Persönlichkeiten wie Susanne Bregy, die keine Lust mehr auf die Schattenseiten der Finanzbranche hatte. Heute kämpft sie dafür, gesellschaftliche Probleme kommerziell zu lösen und dem Kapitalismus somit ein positives Gesicht zu geben. Utopisch? Nein, sondern Impact Investing. Jennifer Bendele sprach mit Susanne Bregy.

Sie wollen Impact Investment zum Mainstream verhelfen. In Deutschland ist das immer noch ein weniger bekannter Ansatz. Was charakterisiert denn ein Impact Investment?

Susanne Bregy: Die offizielle Definition ist: Eine Investition soll eine finanzielle sowie eine soziale und/oder grüne Rendite erzielen. Ganz wichtig dabei ist, dass der „Impact“ beabsichtigt ist und kein Nebenprodukt darstellt. Der dabei erzielte positive Impact – also die erreichte Wirkung – muss messbar sein. Meine persönliche Definition fällt etwas pragmatischer aus und lautet: Ein Impact Investment will ein gesellschaftliches oder ökologisches Problem kommerziell lösen.

Die Abgrenzung zur Nachhaltigkeit (Socially Responsible Investing, SRI) zeigt sich vor allem in zwei Punkten: In den Assetklassen und in der eingangs erwähnten Tatsache, dass der Impact kein Nebenprodukt, sondern integraler Bestandteil des Geschäftsmodells ist. Bei nachhaltigen Unternehmen ist letzteres keine zwingende Voraussetzung: Als Beispiel: Patagonia stellt Outdoor-Kleidung her und gilt – gerade in der oft problematischen Textilbranche – als eines der nachhaltigsten Unternehmen überhaupt. Das Unternehmen integriert die sogenannten ESG (Environmental, Social and Governance) Kriterien konsequent und umfassend in die tägliche Arbeit. Beispielsweise in Bezug auf CO2-Emissionen, faire Produktionsbedingungen, soziale Einstellung gegenüber den eigenen Mitarbeitern). Aber löst Patagonia ein strukturelles gesellschaftliches Problem? Ich würde die Frage eher mit „nein“ beantworten, selbst wenn warme Outdoor-Kleidung auf dem Mount Everest sicher Leben retten kann.

Noch ein Beispiel: Der Versicherungskonzern Allianz erhält regelmäßig exzellente Nachhaltigkeitsbewertungen. Eine Versicherung ist ein essentielles Produkt, stellt aber – vor allem in OECD-Ländern – in erster Linie keine Lösung für ein gravierendes gesellschaftliches oder umweltthematisches Problem im „Impact“-Sinne dar. In Entwicklungsländern hingegen, in denen Milliarden von Menschen von weniger als 2,50 US-Dollar am Tag (sogenannte „Bottom of the Pyramid“) leben, würde dies anders aussehen. Werden dort etwa Mikroversicherungen an Slumbewohner verkauft, kann das einen sehr großen „Impact“ haben, da ein wichtiges Produkt einer Bevölkerungsgruppe zugänglich gemacht wird, die vorher komplett abgeschnitten waren von diesen Leistungen. Es kann also sein, dass beide Unternehmen, die hier als Beispiele genannt sind, einzelne Geschäftszweige haben, die man als Impact Investing bezeichnen könnte, aber sicherlich nicht die Gesamtheit des Unternehmens.

Was die Asset Klassen angeht, spielen sich die meisten nachhaltigen Investments in den liquiden Klassen ab – also Aktien und Fixed Income – die meisten Impact Investments jedoch in den semiliquiden oder illiquiden Asset Klassen Private Debt, Private Equity und Venture Capital.

Was sind die gängigsten Vorurteile, denen Sie begegnen und wie argumentieren Sie dagegen?

Bregy: Dass ein Impact Investor auf Rendite verzichten muss. Dass Impact Investing lediglich eine Neuinterpretation von Philanthropie ist. Dass nicht beides gleichzeitig geht – also eine attraktive finanzielle Rendite zu erwirtschaften und gleichzeitig etwas Sinnvolles, Gutes zu tun.

Diese Vorurteile bekämpfe ich relativ schnell, indem ich zum einen generell Sektoren und Merkmale aufzeige, die „high return and high impact“ ermöglichen, zum anderen indem ich dies mit konkreten Beispielen unterlege. Ich besitze den entsprechenden Background und kenne genügend Strategien, die Probleme kommerziell lösen und hierbei – etwa aufgrund von Skalierungsmöglichkeiten – Marktrenditen erzielen. Das überrascht viele, wenn sie dies zum ersten Mal hören.

Sie kommen aus der Welt von Private Equity und Hedgefonds – was man ja gemeinhin als Haifischbecken bezeichnet. Was war Ihr persönlicher Auslöser, sich Impact Investing zu verschreiben?

Bregy: Kurz zu meiner Biografie: Ich bin im schweizerischen Kanton Wallis aufgewachsen, habe dann in München Philosophie und internationales Management studiert und wollte auf gar keinen Fall in den Finanzbereich. Es kam dann völlig anders. Ich habe von Anfang an bei Fondshäusern aus dem Bereich Alternative Investments gearbeitet, zunächst in München, ab 2009 in London, wobei der Fokus auf Private Equity lag. Ich habe während dieser Tätigkeit faszinierende und menschlich gesehen wertvolle Menschen kennengelernt, aber zu oft begegnete ich Personen, die von falschen Werten motiviert waren. In manchen Situationen war ich von der kriminellen Energie, die zu Tage kam, entsetzt.

Ich bin überzeugt, dass Kurzfristigkeit im Denken, Profitmaximierung, Gier, große Egos und Machtspiele in vielen Bereich des traditionellen Finanzsystems zur Tagesordnung gehören. Dieses systemische Risiko, was uns schlussendlich die Finanzkrise beschert hat, wird vor allem in der herkömmlichen Finanzindustrie nach wie vor gefördert und gefordert. Und ich war Teil dieses Systems. Als ich dies realisierte, wollte ich zunächst ganz aus dem Finanzbereich heraustreten und beruflich komplett neu starten. Da ich mich jedoch klar zum Kapitalismus und zum Geldverdienen bekenne, aber eben eingebettet in einer positiven Wertvorstellung, entschloss ich mich, das System von innen heraus zu verändern. Impact Investing ist der Weg, den ich gewählt habe, um dies zu tun und Investoren dazu zu bringen, dreidimensional zu denken: in Risiko-, Rendite- und Impactkategorien.

Wie kann Kapitalismus auch etwas Gutes bewirken?

Bregy: Der Kapitalismus kann durchaus Gutes fördern: Er gibt Menschen eine Perspektive, fördert die soziale Mobilität – also die Möglichkeit des gesellschaftlichen Aufstiegs. Warum gibt es Aufstände, Flüchtlingskrise, Brexit oder Trump? Die Antwort lautet unter anderen: Soziale Ungerechtigkeit – weil sich Bevölkerungsgruppen innerhalb der Systeme abgehängt fühlen. Menschen brauchen Perspektiven! Es ist essenziell, dass Menschen ihre Situation durch eigene Kraft und Arbeit verbessern können. Ich bin überzeugt, dass es ohne wirtschaftliche Prosperität, ohne Marktwirtschaft keine echten Demokratien gibt. Wichtig ist jedoch, dass Wachstum allen zugutekommt, nicht nur den Eliten oder der Oligarchie.

Ihre Firma Rhodanus Capital unterstützt Investoren bei Impact Investments. Können Sie konkrete Beispiele nennen, wie die Unterstützung abläuft?

Bregy: Einerseits helfe ich traditionellen Investoren zu verstehen, was Impact Investing tatsächlich ist, wie und wo sich welche Renditen und welchen Impact bei welchem Risiko realisieren lassen. Das beinhaltet strategische aber auch taktische Allokation, d.h. ich helfe beim Erstellen einer Impact Strategie wie auch bei der Auswahl und Prüfung geeigneter Produkte. Andererseits berate ich Investing-Projekte bei der Einwerbung von Investitionsgeldern. Beides findet in einem internationalen Kontext statt. Hier kommen mir natürlich die Jahre, die ich im traditionellen Bereich gearbeitet habe, zugute: Ich weiß, wie Private Equity funktioniert, ich weiß, was Investoren erwarten.

Was ist Ihre Zielgruppe? Gibt es bereits Investorengruppen, die Impact Investing offener gegenüberstehen als anderen, wo es noch Vorarbeit zu leisten gibt?

Bregy: Besonders offen zeigen sich Frauen und Millennials. Grundsätzlich auch Familien beziehungsweise deren Family Offices, die ganzheitlich investieren. Langsam taut auch die institutionelle Seite auf. Die Zielgruppe erweitert sich, es gibt eine Growthstory, viele sehen die Notwendigkeit, ganzheitlich zu denken. Auch die Regulatoren öffnen sich teilweise in Richtung Impact und Nachhaltigkeit, so etwa in Frankreich – leider tut sich an dieser Front in Deutschland noch gar nichts.

Wie groß sind die Unterschiede zwischen dem angelsächsischen Raum und Deutschland respektive Europa?

Bregy: Im angelsächsischen Raum ist Impact Investing verbreiteter als in Kontinentaleuropa. Dies liegt unter anderem daran, dass in den USA und in Großbritannien die Erfahrung mit den illiquiden Asset Klassen deutlich größer ist als in Deutschland. Dies gilt sowohl für wohlhabende Familien, für institutionelle Investoren, aber auch für Endowments und Stiftungen.

Wie finden Sie unterstützenswerte Projekte, für die Sie mit Ihren Investoren Kapital zur Verfügung stellen?

Bregy: In erster Linie durch meine Netzwerke. Darüber hinaus kann ich im Rahmen einer strategischen Allokation aufzeigen, in welchen Sektoren sich welche Risiko-Rendite-Impact Kombinationen realisieren lassen. Und nicht zuletzt helfen mir natürlich die Kenntnisse, die ich während meiner Tätigkeit in der traditionellen Finanzindustrie gesammelt habe, bei der Prüfung und Bewertung der Projekte, Unternehmen und Fonds.

Können Sie uns ein Beispiel eines solchen Unternehmens geben?

Bregy: In Indien habe ich ein Unternehmen besucht, das Kredite an Firmen vergibt, die im informellen Sektor tätig sind – also Unternehmen, die nirgends gemeldet sind, keine Steuern zahlen, keine Buchhaltungssysteme etc. besitzen. Zum Hintergrund: in vielen Entwicklungsländern kommt ein großer Teil des Wirtschaftswachstums aus dem informellen Sektor. In Indien schätzt man, dass der Umsatz des informellen Sektors zwei bis dreimal so groß ist wie der des formellen Sektors. Das Unternehmen, das ich besucht habe, vergibt Kredite an Firmen aus dem informellen Sektor.

Sie können sich sicherlich vorstellen, dass eine traditionelle Bank Unterlagen wie etwa Jahresabschlüsse benötigt, um eine Bonitätsprüfung vornehmen zu können – ein KMU aus dem informellen Bereich, das keine Buchhaltung hat, kann natürlich auch keinen Jahresabschluss vorweisen. Deshalb war diesen Betrieben bisher der Zugang zu Fremdkapital verwehrt. Nun aber führt das Unternehmen, das ich besucht habe, eine andere Art der Bonitätsprüfung durch. Es hat sich gezielt Know-how in einigen Branchen – etwa Sari-Produktion, Ziegelbrennerei, Landwirtschaft – aufgebaut und hat deshalb ein sehr gutes Verständnis für die Cashflows, die diese Kleinbetriebe erwirtschaften. Die können beispielsweise einschätzen, wie viele Saris ein Webstuhl im Schnitt pro Jahr produziert, wie hoch die Wareneinkaufspreise sind, und wieviel der Großhändler für einen fertigen Sari bezahlt. Diese Einschätzung in Kombination mit Referenzen, die noch eingeholt werden (in diesem Fall vom Großhändler, der die Saris kauft), erlaubt es dem Kreditgeber, eine Prüfung ohne die klassischen Unterlagen vornehmen zu können.

Weiteres Beispiel: ein Slumbewohner will sich ein kleines Haus im Slum bauen. Keine klassische Bank würde ihm hierfür einen Kredit geben, da er keine Sicherheiten stellen und keinen formalen Lohnnachweis erbringen kann. Nun gibt es Unternehmen, die Hypotheken für genau diese Zielgruppe entwickelt haben, zu Konditionen, die auch für diese Menschen tragbar sind. Innerhalb der untersten sozialen Schicht, also innerhalb der „Bottom of the Pyramid“, gibt es durchaus wirtschaftlich produktive Gruppen. Diese versteht Impact Investing als Kunden, die genauso essenzielle Produkte und Dienstleistungen benötigen wie Sie und ich: etwa Bildung, medizinische Leistungen, Zugang zu Krediten. Aber klar ist auch, dass diese Zielgruppe ein Produkt nur dann kauft, wenn es sinnvoll ist und das Leben des Käufers verbessert, sonst würde eine arme Person es nicht kaufen. Deshalb halte ich in solchen Situationen, in denen eben kommerzielle Lösungen existieren, Impact Investing deutlich effizienter als Philanthropie. Letztere hebelt den Marktmechanismus aus, der jedoch oft dazu beiträgt, dass Probleme richtig erkannt und angegangen werden.

Es ist natürlich auch klar, dass es für viele Probleme keine kommerziellen Lösungen gibt. Eine Familie beispielsweise, die in Bombay auf der Straße lebt, wird Impact Investing nicht erreichen. In solchen Fällen gibt es keine Alternative zur Philanthropie.

Ein Vorurteil ist mit Sicherheit, dass solche Projekte hauptsächlich in den Schwellenländern zu finden sind. Gibt es auch Impact Investing Strategien in Industrieländern?

Bregy: In den westlichen Ländern findet Impact Investing unter anderem in Bereichen erneuerbare Energien, Cleantech, Fintech, Medizintechnik, Bildung, Soziales Wohnen oder nachhaltige Land- und Forstwirtschaft statt.

Natürlich müssen wir bei Investments auch über die Rendite sprechen, die wohl für die meisten Investoren doch ein ausschlaggebender Grund ist. In welchem Rahmen bewegen sich die Renditen bei Impact Investments?

Bregy: Die Renditeerwartungen variieren je nach Strategie und natürlich Asset Klasse. Grundsätzlich kann man jedoch sagen, dass sie von deutlich unter Marktrendite bis hin zu Marktrendite oder sogar darüber liegen können. In Deutschland ist leider noch wenig bekannt, dass man auch mit Impact Investing ähnliche Renditen erwirtschaften kann wie vergleichbare Nicht-Impact-Produkte. Beispiel: Von traditionellen Private Equity Fonds, die in Schwellenländern investieren, wird von vielen Investoren ein IRR von 15 -20% erwartet. Es gibt durchaus auch Impact Investing Strategien, die diese Renditeerwartungen erfüllen.

Ist der Investor jedoch eher philanthropisch motiviert, tritt die Rendite oft in den Hintergrund, und ein Impact Investment wird eher als effizientere Form anstelle von Spenden getätigt.

Susanne Bregy erstellt mit ihrer Firma Rhodanus Capital Impact-Investment-Strategie für Investoren. www.rhodanus.com

]]>